xTrader

عضو نشط

- التسجيل

- 2 أبريل 2009

- المشاركات

- 994

تمر مهنة المحاسبة بل قطاع الأعمال بأسره هذه الأيام بأزمة ثقة عميقة

يمكن التعبير عنها بأزمة أخلاقيات

نابعة من سيطرة الجشع والمصالح الخاصة الضيقة بصورة واضحة على جزء كبير من هذا القطاع في مختلف دول العالم.

ويعد انهيار شركة إنرون نهاية عام 2001

من أبرز وآخر الشركات التي سقطت نتيجة العديد من العوامل

لعل من أبرزها عدم تطبيق أو انعدام أخلاقيات المهنة والأعمال،

حيث سقطت الشركة العملاقة بأصول تقدر قيمتها بـ 63.4 مليار دولار الأمر الذي شكل أكبر إفلاس لشركة أمريكية وربما على مستوى العالم أجمع.

وبعد أن استمعوا إلى 56 شاهداً خلال 15 أسبوعاً من جلسات المحاكمة في مدينة هيوستن في ولاية تكساس الأمريكية،

قررت هيئة المحلفين المشكلة من ثمانية رجال وأربع نساء بالإجماع

أن اثنين من المديرين التنفيذيين لشركة إنرون

هما كينيث لاي وجفري سكيلنج

كانا مذنبين في عدد من التهم التي وجهت إليهما

في قضايا تتعلق بالفساد والتآمر

وكذلك بالكذب بشأن المتاعب المالية للشركة.

وقد وجد سكيلنج مذنباً في 19 تهمة من أصل 28 تهمة،

كانت لو أدين فيها كلها ستجعل فترة سجنه تبلغ 275 سنة.

أما لاي فقد وجد مذنباً في ست تهم

تتعلق بالتحايل والتآمر.

وأخيراً أصدر القضاء حكماً بالسجن لمدة 24 عاماً وأربعة أشهر على جفري سكيلنج،

وقال القاضي الذي أصدر الحكم أثناء تلاوته قرار الحكم

"إن جرائم بهذا الحجم تستحق عقوبة قاسية".

ومثل سكيلنج وحده أمام المحكمة بعد وفاة شريكه المتهم كينيث لاي بنوبة قلبية في تموز (يوليو) عام 2006.

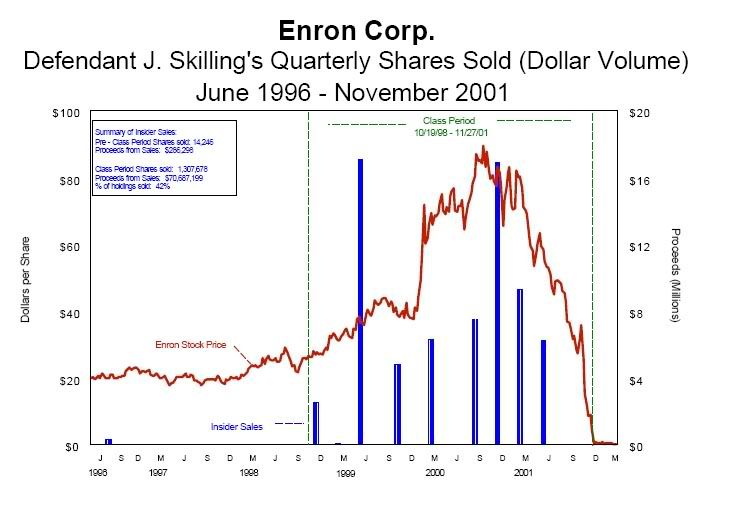

لقد تنامى سعر سهم شركة إنرون على مدار السنوات من أقل من 7 دولارات في التسعينيات الميلادية حتى وصل إلى سعر 90 دولاراً منتصف عام 2000

ولكنه فقد قيمته فجأة فأصبح نحو 90 سنتاً نهاية عام 2001.

لقد كانت نهاية مؤسفة لمساهمي تلك الشركة العملاقة

وهم يشاهدون أصول شركتهم تهوي من آلاف الملايين من الدولارات إلى لا شيء تقريباً خلال فترة وجيزة لا تكاد تذكر.

وقد أورد بعض الكتاب بعض العوامل التي أدت لهذا السقوط المدوي منها:

أن مجلس الإدارة أوكل مهمة مراجعة الصفقات التي تقوم بها الشركة للجنة فرعية داخل الشركة،

ولم تقم اللجنة إلا بمراجعة خاطفة سريعة لتلك الصفقات،

كما أن مجلس الإدارة أخفى معلومات في غاية الأهمية

كان من الممكن أن تؤدي معرفتها إلى اتخاذ بعض الإجراءات المناسبة.

قامت إدارة الشركة بتضخيم أرباح الشركة إلى نحو مليار دولار في العام الذي سبق انهيار الشركة،

كما أن الرقابة الداخلية في الشركة فشلت من الناحيتين الأخلاقية والمالية نتيجة للخداع المستمر.

إضافة إلى أن مكتب آرثر أندرسن الذي كان مكلفاً بمراجعة حسابات الشركة

كان يقوم بالمراجعة الداخلية أيضاً إضافة إلى كونه يقدم خدمات استشارية هائلة.

تعد حادثة "إنرون" تذكيراً مهماً لطبيعة العلاقة المهمة بين المراجعة الداخلية مع لجنة المراجعة؛

حيث يحتاج المراجعون الداخليون كما هو الحال بالنسبة للمراجعين الخارجيين لرفع تقاريرهم إلى لجنة المراجعة بكل ما يواجههم مباشرة بدلاً من الرفع للإدارة.

ويبدو أن بعض أعضاء لجان المراجعة يظنون أنفسهم فوق الدوافع الإنسانية

عندما يكون للعضو روابط شخصية مع الشركة،

فعلى سبيل المثال كان أعضاء اللجنة يتقاضون مبالغ طائلة

حيث تقاضى كل عضو مبلغ 380619 دولارا نقداً أو على شكل أسهم وذلك في عام 2001

وهذه المبالغ الطائلة لا شك أنها أثرت بشكل أو بآخر على استقلالية وحياد لجنة المراجعة.

ويبدو أن مشكلة التعارض في المصالح بين المساهمين والإدارة

سمحت بخصوصية مزدهرة للجهة التي تتحكم في المعلومات وهي الإدارة للانفراد بالمعلومات الصحيحة دون بقية الجهات الأخرى.

وفي هذا الشأن ضرب بعض الكتاب عدة أمثلة على حالات التعارض في المصالح بين الإدارة ومساهمي شركة إنرون.

وعلى الرغم من كون بعض الحالات لا تعد خرقاً لقواعد الاستقلال

إلا أنها شجعت الإدارة وأعضاء لجنة المراجعة على أن يحاول كل منهما إرضاء الآخر من أجل بقاء المصالح الشخصية التي تأتي من البقاء في مواقعهم.

إن مصالحهم الشخصية التي حرصوا على بقائها تعد من أوضح التعريفات لموضوع التعارض في المصالح وتأثيرها البين على المبادئ الأخلاقية الناتج عن الطبيعة البشرية.

إن هناك ميلاً واضحاً لدى النفس البشرية لا يقهر للوفاء بشكر من أسدى أو قدم لها معروفاً.

ومن العجيب أن مجلس الإدارة أمضى خمس عشرة دقيقة فقط لمراجعة بعض الصفقات المشكوك فيها التي أدت إلى اندفاع الأرباح ووصولها إلى مبالغ خيالية.

كما أن مكتب المراجعة العالمي الكبير (آرثر أندرسن) الذي كان أحد المكاتب الخمسة الكبرى آنذاك تقاضى مبلغ 25 مليون دولار أتعاباً لقيامه بمراجعة حسابات شركة إنرون عن عام 2000، في حين أنه تقاضى مبلغ 27 مليون دولار لقيامه بالأعمال الاستشارية للشركة في العام نفسه وهو الأمر الذي يعد دليلاً آخر على أن استقلال المراجع وحياده يصبح مهدداً إذا جمع بين هاتين المهمتين.

ولذلك قررت بقية المكاتب الخمسة الكبرى بعد هذه الحادثة التوقف عن الجمع بين هاتين الخدمتين للعميل نفسه، وهو الأمر الذي تم إقراره بعد ذلك عبر قانون ساربنس أوكسلي لعام 2002،

الذي وصف بأنه أكثر التشريعات أهمية وتأثيراً في حوكمة الشركات والإفصاح المالي وممارسة مهنة المراجعة منذ قانون تداول الأوراق المالية الأمريكي خلال الثلاثينيات من القرن الماضي.

بل إن مكتب آرثر أندرسن كان يقوم إضافة إلى المهمتين السابقتين بمهمة المراجعة الداخلية للشركة نفسها،

وهو الأمر الذي ساهم بشكل كبير في حدوث تلك الفضائح المالية.

ولذلك فشلت شركة آرثر أندرسن في أن تدلي برأي صادق وعادل بسبب الضعف في المعايير الأخلاقية المهنية

وهو ما أدى إلى انهيارها وخروجها من ميدان المنافسة.

ولعل ما حدث من شركة آرثر أندرسن يعيد للأذهان موضوع فجوة التوقعات Expectation Gap بين الواقع العملي الذي قد يكون مؤلماً وبين طموحات وآمال الفئات الأخرى.

وقد أقر رئيس مكتب المراجعة العالمي بأن هناك خطأ ارتكب في مجال التقدير المهني Professional Judgment بشأن إحدى الشركات التابعة لشركة إنرون التي لم يتم إدراجها في القوائم المالية الموحدة لشركة إنرون وشركاتها التابعة،

ولذلك عمد شريك المكتب والمسؤول عن عملية مراجعة القوائم المالية لشركة إنرون إلى إصدار أوامره إلى معاونيه بالتخلص من الأوراق والمراسلات العادية والإلكترونية الداخلية والخارجية ذات الصلة بهذه العملية مما يعد تصرفاً غير مقبول.

إن هذه الفضيحة التي وقعت لشركة آرثر أندرسن تعد الأكبر في مهنة المحاسبة التي تعد ثاني أقدم المهن في العالم، إذ إن شركة آرثر أندرسن كانت تتقاسم مع شركة إنرون مكاتبها وتمزيق الأوراق المجاني حيث قامت بتمزيق مئات الأرطال من وثائق شركة إنرون مقابل 52 مليون دولار سنوياً.

ومن الأمور الأخرى التي أظهرها البحث في قضية شركة إنرون

أن بعض من كان يعمل داخل شركة إنرون من إدارتها وأعضاء مجلس الإدارة بمن فيهم ثلاثة من أعضاء لجنة المراجعة قد باعوا 17.3 مليون سهم تبلغ قيمتها 1.1 مليار دولار هي التي تم اكتشافها ولا تشتمل على الرواتب والمكافآت الهائلة وبقية الدفعات النقدية التي دفعت لهم أثناء فترة قيادتهم الشركة،

في الوقت نفسه الذي كانت فيه الشركة تساق إلى حتفها قبيل إصدار القوائم المالية مباشرة والتي أظهرت الحقيقة المرة لمساهمي الشركة.

ومن العجيب أن رئيس مجلس إدارة شركة إنرون أعلن قبل أسابيع قليلة من انهيار الشركة أن وضع الشركة قوي حيث قال

"أنا على ثقة في مستقبل الشركة الباهر ونموها المؤكد"!،

وهذا يبين تعمد إدارة الشركة إخفاء خسائر الشركة والتزاماتها ومحاولتهم إعطاء صورة خادعة عن حقيقة نتائج الشركة ووضعها المالي.

ومن الدروس المهمة التي أظهرها انهيار شركة إنرون وغيرها من الشركات

أن مراجعي الحسابات ينبغي لهم أن يسألوا سؤالاً مهماً قبل دخولهم في عملية المراجعة

وهو: ما هو نوع نشاط الشركة؟

والإجابة عن هذا السؤال سوف تحدد كلاً من طريقة تحقق الإيراد ودرجة الخطورة.

إن مراجعي مكتب آرثر أندرسن لم يكونوا قادرين على فهم القوائم المالية لمثل ذلك النوع المعقد من الشركات،

كما أن هؤلاء المراجعين تعاملوا مع شركة إنرون منذ أن كانت مجرد منتج وموزع للغاز

واستمروا في مراجعتها حتى بعد أن أصبحت التاجر الرئيس للسندات المالية والمسؤولة عن المضاربات الجديدة في السوق.

كما أن شركة آرثر أندرسن نفسها لم تقم بتغيير هؤلاء المراجعين رغم التطورات التي حصلت لشركة إنرون أو لم تمدهم بمراجعين آخرين من ذوي الخبرة.

ومن الدروس المستفادة:

أن شركاء مكتب آرثر أندرسن وبقية فريق العمل لم يكونوا مدربين على تبني نظرة الشك المهنية Skepticism التي كان عليهم تبنيها ولذلك كانوا يقبلون بكل سهولة تقديرات وتوجهات الإدارة في القضايا والصفقات المالية،

بل إن شركة إنرون احتاجت لدى عقدها إحدى الصفقات وإجرائها بعض الممارسات المحاسبية الخاطئة لرأي خطي من مكتب المراجعة يبرر تلك الممارسة،

ولذا "تم عقد اجتماع بين الطرفين بل تم "ارتهان" المراجع وذلك بوضع كرسي عند باب الاجتماع والتصريح بعدم فتحه حتى تتسلم الشركة الرأي الخطي من مراجع "أندرسن".

وبعد شيء من الخداع والتبريرات والضغوط وافق المراجع على كتابة الرأي الخطي وعند ذلك تمت إزاحة الكرسي عن الباب وسمح للمراجع بالمغادرة".

إن اجتماعاً كهذا لا يمكن تخيله قبل سنوات قليلة سابقة لتلك الكارثة عندما كان ينظر إلى مراجعي الحسابات كحكام على الشركات التي يعملون فيها وليسوا منحازين لها.

ومن العجيب أن ثلاثة من أعضاء لجنة المراجعة الستة في شركة إنرون كانوا يملكون بنحو 100 ألف سهم بقيمة تقارب 7.5 مليون دولار،

ولذلك تساءل بعض الكتاب "هل أعمى الطمع أعين اللجنة لئلا تكتشف المخالفات التي كانت موجودة في القوائم المالية".

بل إن بعض مديري الشركة إضافة إلى أعضاء لجنة المراجعة الثلاثة باعوا 17.3 مليون سهم بقيمة وصلت إلى 1.1 مليار دولار أثناء إصدار القوائم المالية التي كشفت لاحقاً عن الكارثة الكبرى.

كذلك فإن شركة إنرون قامت بإصدار أسهم لإحدى الشركات مقابل الحصول على سندات مما أدى إلى تضخيم الأصول وحقوق المساهمين بنحو 1.2 مليار دولار دون وجود تدفقات نقدية حقيقية نتيجة للمعالجات المحاسبية الخاطئة التي أدت إلى اعتبار بعض المعلومات بنوداً خارج الميزانية Off Balance Sheet Items.

وقد اعترفت إدارة شركة إنرون بتضخيم الأرباح بمبلغ 586 مليون دولار وإخفاء ديون بمبلغ 2.6 مليار دولار.

وبذلك اهتزت صورة الشركة لدى المستثمرين والمحللين الماليين وبرزت تساؤلات عن حقيقة الشركات التي تتعامل معها "إنرون" وطبيعة تلك المعاملات،

وأدى ذلك إلى ظهور المزيد من الخسائر والالتزامات غير المعلنة مما ساهم في حدوث الانهيار.

وقد يتوارد للذهن أن فشل لجنة المراجعة في التقرير عن المخالفات الكامنة في شركة إنرون كان بسبب ضعف المتطلبات النظامية في هذا الخصوص،

غير أن الدراسة التي قام بها بعض الباحثين بينت أن لجنة المراجعة في الشركة كانت متوافقة مع متطلبات بورصة الأوراق المالية وبورصة نيويورك للأوراق المالية وبقية الجهات الأخرى،

مما يدل على أن القضية ليست قضية قوانين ومتطلبات نظامية ولكن القضية تبدو أخلاقية إلى حد بعيد. لقد وجد في شركة إنرون "صورياً" نظام لحوكمة الشركات corporate governance يشمل ميثاقاً أخلاقياً ولجنة مراجعة، غير أنه لا شيء من ذلك حقيقي كان موجوداً على أرض الواقع.

ومما أفرزته نتائج الانهيار أن الأكاديميين وأصحاب الخلفيات النظرية ليس لهم في كل الأحوال خلفية تطبيقية،

فقد كان يوجد ضمن أعضاء لجنة المراجعة في شركة إنرون ثلاثة أعضاء لهم ثقل علمي كبير أحدهم على درجة أستاذ محاسبة متقاعد والآخر حاصل على الزمالة المهنية ومنهم رئيس سابق لمجلس اللوردات في المملكة المتحدة

ومع ذلك لم يستطيعوا أن يسألوا سؤالاً بسيطاً جداً وهو:

لماذا مع وجود هذه الأرباح الهائلة للشركة على مدى سنوات متعاقبة لا يوجد احتياطي كاف؟

إن انجراف الكثير من أعضاء مجلس إدارة شركة إنرون وإدارتها وأعضاء لجان المراجعة والتعويضات والمكافآت وراء مطامع شخصية أمر كشفه سبر واقع الحال لدى الشركة المذكورة.

إن معظم أعضاء مجلس الإدارة لدى شركة إنرون أمضوا أكثر من 14 عاماً في عضويتهم حيث اعتادوا على التمتع بالأفضل من كل شيء،

إذ تقلهم إحدى طائرات أسطول شركة إنرون من المكان الموجودين فيه مباشرة إلى مكان انعقاد الاجتماع حيثما كانوا مما يوفر عليهم الكثير من الوقت الذي كان يمكن قضاؤه في المطارات وإمكانية فقدان الأمتعة وتأخر الرحلات.

وكانت اجتماعات الشركة تعقد دائماً في أكثر الأماكن أناقة وفخامة ويتقاضون أعلى الأجور،

إذ ينال كل عضو مستقل مبلغ 50 ألف دولار في السنة لقاء العضوية ومبلغ 1250 دولار عن كل اجتماع حيث بلغ متوسط ما قبض سنوياً 87500 دولار نقداً وعلى شكل أسهم مجانية من شركة إنرون مقابل عمل مدته نحو أسبوعين دون تحمل عبء كبير.

وذكر البعض أنه ما لم يتمتع المديرون غير التنفيذيين بالاستقلال فإنهم سيمتنعون عن عض اليد التي تطعمهم.

وقد ظهر الكثير من المفارقات المثيرة للدهشة وهي تظهر مقدار تورط الأشخاص الذين كان يفترض فيهم حماية حقوق المساهمين وبقية الأطراف الأخرى في تسلم مكافآت ضخمة من الشركة،

كما أنهم كانوا يمتلكون حصصاً كبيرة من أسهم الشركة وقد قاموا ببيعها بطريقة مثيرة للريبة قبيل إعلان سقوط الشركة بمبالغ مرتفعة وكأنهم كانوا يتوقعون ما سيحدث للشركة من انهيار حاد في قيمة أسهمها.

وقد أشارت منظمة التعاون الاقتصادي والتنمية في مجال حوكمة الشركات (1999) OECD في مبادئها إلى أنه

"ينبغي منع عمليات تداول الأسهم التي تستند إلى معلومات داخلية، وكذا منع أية عمليات للتبادل تستهدف تحقيق مصالح للأشخاص ذوي العلاقة بالشركة".

ومن نتائج وآثار انهيار الشركة العملاقة أن مكتب المراجعة العالمي العملاق الذي كان آنذاك أحد المكاتب الخمسة الكبرى قد أًجبر على الخروج من حلبة المنافسة بعد ثبوت إدانته بإعاقة العدالة وتضليلها.

وقد كان لاندفاع مكاتب المراجعة الخمسة الكبرى آنذاك نحو الخدمات الاستشارية بطريقة متزايدة أثر بالغ على استقلال هذه المكاتب، ففي سنة 1981 كانت الخدمات الاستشارية التي تقدمها مكاتب المراجعة تشكل 15 في المائة فقط من دخلها،

فأصبح نصف إيرادها السنوي عام 1999 يأتي من خلال الخدمات الاستشارية خاصة في المكاتب الكبرى. ومع هذا الاندفاع الكبير نحو الخدمات الاستشارية خسر المستثمرون في أمريكا نحو 88 مليار دولار بسبب فشل مكاتب المراجعة في اكتشاف الغش والاختلاسات المالية.

بل لقد اكتشفت بورصة الأوراق المالية الأمريكية أثناء تحرياتها في قضية تلاعب شركة النفايات العملاقة Waste Management

أن شركة آرثر أندرسن كانت تتقاضى عن الاستشارات المالية لهذه الشركة خمسة أضعاف ما تدفعه لها شركة النفايات مقابل خدمات المراجعة.

ومن ذلك ما قام به مكتب PricewaterhouseCoopers الشهير حيث كان يتقاضى عن خدمات المراجعة لشركة Disney نحو 8.7 مليون دولار، في حين كانت تقدم لها خدمات استشارية في العام نفسه بمبلغ 32 مليون دولار.

كما أنه خلال الفترة بين عامي 1992-2002 ارتفعت المبالغ المدفوعة من الشركات الكبرى المائة المسجلة في بورصة الأوراق المالية الأسترالية لمكاتب المراجعة عن خدمات المراجعة بنسبة 99 في المائة،

في حين ارتفعت المبالغ المدفوعة عن خدمات غير المراجعة لمكاتب المراجعة نفسها بنسبة 501 في المائة.

إن الفضائح المالية التي اجتاحت الكثير من الشركات سواءً في الولايات المتحدة وغيرها أثارت المخاوف حول الدور الذي تقدمه مجالس الإدارات وكذلك لجان المراجعة في مراقبة ومتابعة العمليات المالية وبالتالي حماية الشركات من الغش والتلاعب،

وهو ما جعل ما يسمى بموضوع حوكمة الشركات تحت المجهر من حيث النقد الحاد للإجراءات الرقابية المتبعة في الشركات.

وقد كان لتقرير لجنة تريدواي الأمريكية عام 1987 دور مهم في إيضاح بعض الممارسات السيئة التي تقوم بعض بها إدارات الشركات،

حيث أوضح التقرير أنه في حالات كثيرة يكون هناك تعارض كبير بين الإدارة والمساهمين في مناقشة دوافع الإدارة لتحريف القوائم المالية وإحراز مكاسب شخصية على حساب مصالح المساهمين،

كما أن الحصول على أجر أعلى والهروب من العقوبة نتيجة الأداء السيئ يعد أحد أسباب تعارض المصالح بين الطرفين.

وقد أوضح بعض الكتاب أن انهيار شركة إنرون وغيرها لم يكن نتيجة وجود خرق "ثقب" في النظام لكنه فشل ذريع في الرقابة ومبادئ حوكمة الشركات،

وأن أسلوب حل المشكلة لن يكون عن طريق نظام الحوافز والمكافآت وحده.

إن حالة شركة إنرون لا يمكن النظر إليها كأنها حالة لمرض جنون البقر ولكن كمرض ووباء عام أصاب جزءاً فاسداً ملوثاً من المهنة اقترن بتواطؤ قوي من قبل القائمين على إدارة الشركة ورقابتها.

ولم تكن حالة شركة إنرون فريدة من نوعها بل وقعت حالات فشل لكثير من الشركات،

ومنها فضائح شركة جنرال إلكتريك التي أظهرت مؤشرات بعض التحقيقات

أن أهم أسباب انهيارها هو الفضائح المالية والمحاسبية التي أخفى المسؤولون فيها بعض البيانات والمعلومات المالية،

وتمت تغطية الخسائر من الاحتياطيات والمخصصات التي تخص صندوق معاشات الموظفين،

وحافظ البعض على أرباحه من المصدر نفسه.

ولذلك فإن هناك عدة عوائق فكرية متأصلة في حاجة ماسة للتغلب عليها ليستطيع علم المحاسبة حل الكثير من المشكلات العالقة بشأن الشركات المنهارة منها:

الاعتقاد السائد أن المحاسبة كمهنة قادرة على حل جميع المشكلات التي تواجهها في حين أنها جزء من نظام العدالة في المجتمع.

ولا شك أن ما حدث في الولايات المتحدة وغيرها من دول العالم ليس ببعيد عنا،

ولا سيما مع التفاوت الواضح في جودة الخدمة والأتعاب المقدمة لمكاتب المراجعة في السعودية.

وقد أورد أحد الباحثين وجود ادعاءات لدى البعض أن هناك منشآت تعد قوائم مالية لفترة واحدة تشمل معلومات مالية مختلفة،

وأن المحاسب القانوني يصدر تقريره دون تحفظ رغم اختلافها،

بل إن البعض يقول إن عدداً من المراجعين يصدرون تقاريرهم دون أن يقوموا بمراجعة حسابات الشركة،

وكذلك فإن ما يظهر من التفاوت الكبير غير العادي بين الأتعاب التي يتقاضاها المراجعون للقيام بعمل واحد،

ويرجع البعض سبب هذا التفاوت إلى انخفاض مستوى جودة الأداء المهني بين المكاتب المهنية

ولا شك أن ما حدث في الولايات المتحدة وغيرها من دول العالم ليس ببعيد عنا،

وقد أورد أحد الباحثين

وجود ادعاءات لدى البعض

أن هناك منشآت تعد قوائم مالية لفترة واحدة تشمل معلومات مالية مختلفة،

وأن المحاسب القانوني يصدر تقريره دون تحفظ رغم اختلافها،

بل إن البعض يقول إن عدداً من المراجعين يصدرون تقاريرهم

دون أن يقوموا بمراجعة حسابات الشركة

ـــــــــــ

مما يدل على

أن القضية ليست قضية قوانين ومتطلبات نظامية

ولكن القضية تبدو أخلاقية إلى حد بعيد.

لقد وجد في شركة إنرون "صورياً" نظام لحوكمة الشركات corporate governance

يشمل ميثاقاً أخلاقياً ولجنة مراجعة،

غير أنه لا شيء من ذلك حقيقي كان موجوداً على أرض الواقع

__

أن أهم أسباب انهيارها

هو الفضائح المالية والمحاسبية

التي أخفى المسؤولون فيها بعض البيانات والمعلومات المالية،

هذا القصة تثبت ان اسواق المال واحدة في كل دول العالم

يمكن التعبير عنها بأزمة أخلاقيات

نابعة من سيطرة الجشع والمصالح الخاصة الضيقة بصورة واضحة على جزء كبير من هذا القطاع في مختلف دول العالم.

ويعد انهيار شركة إنرون نهاية عام 2001

من أبرز وآخر الشركات التي سقطت نتيجة العديد من العوامل

لعل من أبرزها عدم تطبيق أو انعدام أخلاقيات المهنة والأعمال،

حيث سقطت الشركة العملاقة بأصول تقدر قيمتها بـ 63.4 مليار دولار الأمر الذي شكل أكبر إفلاس لشركة أمريكية وربما على مستوى العالم أجمع.

وبعد أن استمعوا إلى 56 شاهداً خلال 15 أسبوعاً من جلسات المحاكمة في مدينة هيوستن في ولاية تكساس الأمريكية،

قررت هيئة المحلفين المشكلة من ثمانية رجال وأربع نساء بالإجماع

أن اثنين من المديرين التنفيذيين لشركة إنرون

هما كينيث لاي وجفري سكيلنج

كانا مذنبين في عدد من التهم التي وجهت إليهما

في قضايا تتعلق بالفساد والتآمر

وكذلك بالكذب بشأن المتاعب المالية للشركة.

وقد وجد سكيلنج مذنباً في 19 تهمة من أصل 28 تهمة،

كانت لو أدين فيها كلها ستجعل فترة سجنه تبلغ 275 سنة.

أما لاي فقد وجد مذنباً في ست تهم

تتعلق بالتحايل والتآمر.

وأخيراً أصدر القضاء حكماً بالسجن لمدة 24 عاماً وأربعة أشهر على جفري سكيلنج،

وقال القاضي الذي أصدر الحكم أثناء تلاوته قرار الحكم

"إن جرائم بهذا الحجم تستحق عقوبة قاسية".

ومثل سكيلنج وحده أمام المحكمة بعد وفاة شريكه المتهم كينيث لاي بنوبة قلبية في تموز (يوليو) عام 2006.

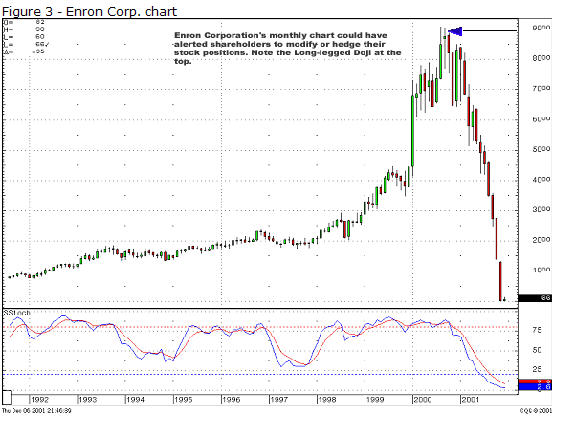

لقد تنامى سعر سهم شركة إنرون على مدار السنوات من أقل من 7 دولارات في التسعينيات الميلادية حتى وصل إلى سعر 90 دولاراً منتصف عام 2000

ولكنه فقد قيمته فجأة فأصبح نحو 90 سنتاً نهاية عام 2001.

لقد كانت نهاية مؤسفة لمساهمي تلك الشركة العملاقة

وهم يشاهدون أصول شركتهم تهوي من آلاف الملايين من الدولارات إلى لا شيء تقريباً خلال فترة وجيزة لا تكاد تذكر.

وقد أورد بعض الكتاب بعض العوامل التي أدت لهذا السقوط المدوي منها:

أن مجلس الإدارة أوكل مهمة مراجعة الصفقات التي تقوم بها الشركة للجنة فرعية داخل الشركة،

ولم تقم اللجنة إلا بمراجعة خاطفة سريعة لتلك الصفقات،

كما أن مجلس الإدارة أخفى معلومات في غاية الأهمية

كان من الممكن أن تؤدي معرفتها إلى اتخاذ بعض الإجراءات المناسبة.

قامت إدارة الشركة بتضخيم أرباح الشركة إلى نحو مليار دولار في العام الذي سبق انهيار الشركة،

كما أن الرقابة الداخلية في الشركة فشلت من الناحيتين الأخلاقية والمالية نتيجة للخداع المستمر.

إضافة إلى أن مكتب آرثر أندرسن الذي كان مكلفاً بمراجعة حسابات الشركة

كان يقوم بالمراجعة الداخلية أيضاً إضافة إلى كونه يقدم خدمات استشارية هائلة.

تعد حادثة "إنرون" تذكيراً مهماً لطبيعة العلاقة المهمة بين المراجعة الداخلية مع لجنة المراجعة؛

حيث يحتاج المراجعون الداخليون كما هو الحال بالنسبة للمراجعين الخارجيين لرفع تقاريرهم إلى لجنة المراجعة بكل ما يواجههم مباشرة بدلاً من الرفع للإدارة.

ويبدو أن بعض أعضاء لجان المراجعة يظنون أنفسهم فوق الدوافع الإنسانية

عندما يكون للعضو روابط شخصية مع الشركة،

فعلى سبيل المثال كان أعضاء اللجنة يتقاضون مبالغ طائلة

حيث تقاضى كل عضو مبلغ 380619 دولارا نقداً أو على شكل أسهم وذلك في عام 2001

وهذه المبالغ الطائلة لا شك أنها أثرت بشكل أو بآخر على استقلالية وحياد لجنة المراجعة.

ويبدو أن مشكلة التعارض في المصالح بين المساهمين والإدارة

سمحت بخصوصية مزدهرة للجهة التي تتحكم في المعلومات وهي الإدارة للانفراد بالمعلومات الصحيحة دون بقية الجهات الأخرى.

وفي هذا الشأن ضرب بعض الكتاب عدة أمثلة على حالات التعارض في المصالح بين الإدارة ومساهمي شركة إنرون.

وعلى الرغم من كون بعض الحالات لا تعد خرقاً لقواعد الاستقلال

إلا أنها شجعت الإدارة وأعضاء لجنة المراجعة على أن يحاول كل منهما إرضاء الآخر من أجل بقاء المصالح الشخصية التي تأتي من البقاء في مواقعهم.

إن مصالحهم الشخصية التي حرصوا على بقائها تعد من أوضح التعريفات لموضوع التعارض في المصالح وتأثيرها البين على المبادئ الأخلاقية الناتج عن الطبيعة البشرية.

إن هناك ميلاً واضحاً لدى النفس البشرية لا يقهر للوفاء بشكر من أسدى أو قدم لها معروفاً.

ومن العجيب أن مجلس الإدارة أمضى خمس عشرة دقيقة فقط لمراجعة بعض الصفقات المشكوك فيها التي أدت إلى اندفاع الأرباح ووصولها إلى مبالغ خيالية.

كما أن مكتب المراجعة العالمي الكبير (آرثر أندرسن) الذي كان أحد المكاتب الخمسة الكبرى آنذاك تقاضى مبلغ 25 مليون دولار أتعاباً لقيامه بمراجعة حسابات شركة إنرون عن عام 2000، في حين أنه تقاضى مبلغ 27 مليون دولار لقيامه بالأعمال الاستشارية للشركة في العام نفسه وهو الأمر الذي يعد دليلاً آخر على أن استقلال المراجع وحياده يصبح مهدداً إذا جمع بين هاتين المهمتين.

ولذلك قررت بقية المكاتب الخمسة الكبرى بعد هذه الحادثة التوقف عن الجمع بين هاتين الخدمتين للعميل نفسه، وهو الأمر الذي تم إقراره بعد ذلك عبر قانون ساربنس أوكسلي لعام 2002،

الذي وصف بأنه أكثر التشريعات أهمية وتأثيراً في حوكمة الشركات والإفصاح المالي وممارسة مهنة المراجعة منذ قانون تداول الأوراق المالية الأمريكي خلال الثلاثينيات من القرن الماضي.

بل إن مكتب آرثر أندرسن كان يقوم إضافة إلى المهمتين السابقتين بمهمة المراجعة الداخلية للشركة نفسها،

وهو الأمر الذي ساهم بشكل كبير في حدوث تلك الفضائح المالية.

ولذلك فشلت شركة آرثر أندرسن في أن تدلي برأي صادق وعادل بسبب الضعف في المعايير الأخلاقية المهنية

وهو ما أدى إلى انهيارها وخروجها من ميدان المنافسة.

ولعل ما حدث من شركة آرثر أندرسن يعيد للأذهان موضوع فجوة التوقعات Expectation Gap بين الواقع العملي الذي قد يكون مؤلماً وبين طموحات وآمال الفئات الأخرى.

وقد أقر رئيس مكتب المراجعة العالمي بأن هناك خطأ ارتكب في مجال التقدير المهني Professional Judgment بشأن إحدى الشركات التابعة لشركة إنرون التي لم يتم إدراجها في القوائم المالية الموحدة لشركة إنرون وشركاتها التابعة،

ولذلك عمد شريك المكتب والمسؤول عن عملية مراجعة القوائم المالية لشركة إنرون إلى إصدار أوامره إلى معاونيه بالتخلص من الأوراق والمراسلات العادية والإلكترونية الداخلية والخارجية ذات الصلة بهذه العملية مما يعد تصرفاً غير مقبول.

إن هذه الفضيحة التي وقعت لشركة آرثر أندرسن تعد الأكبر في مهنة المحاسبة التي تعد ثاني أقدم المهن في العالم، إذ إن شركة آرثر أندرسن كانت تتقاسم مع شركة إنرون مكاتبها وتمزيق الأوراق المجاني حيث قامت بتمزيق مئات الأرطال من وثائق شركة إنرون مقابل 52 مليون دولار سنوياً.

ومن الأمور الأخرى التي أظهرها البحث في قضية شركة إنرون

أن بعض من كان يعمل داخل شركة إنرون من إدارتها وأعضاء مجلس الإدارة بمن فيهم ثلاثة من أعضاء لجنة المراجعة قد باعوا 17.3 مليون سهم تبلغ قيمتها 1.1 مليار دولار هي التي تم اكتشافها ولا تشتمل على الرواتب والمكافآت الهائلة وبقية الدفعات النقدية التي دفعت لهم أثناء فترة قيادتهم الشركة،

في الوقت نفسه الذي كانت فيه الشركة تساق إلى حتفها قبيل إصدار القوائم المالية مباشرة والتي أظهرت الحقيقة المرة لمساهمي الشركة.

ومن العجيب أن رئيس مجلس إدارة شركة إنرون أعلن قبل أسابيع قليلة من انهيار الشركة أن وضع الشركة قوي حيث قال

"أنا على ثقة في مستقبل الشركة الباهر ونموها المؤكد"!،

وهذا يبين تعمد إدارة الشركة إخفاء خسائر الشركة والتزاماتها ومحاولتهم إعطاء صورة خادعة عن حقيقة نتائج الشركة ووضعها المالي.

ومن الدروس المهمة التي أظهرها انهيار شركة إنرون وغيرها من الشركات

أن مراجعي الحسابات ينبغي لهم أن يسألوا سؤالاً مهماً قبل دخولهم في عملية المراجعة

وهو: ما هو نوع نشاط الشركة؟

والإجابة عن هذا السؤال سوف تحدد كلاً من طريقة تحقق الإيراد ودرجة الخطورة.

إن مراجعي مكتب آرثر أندرسن لم يكونوا قادرين على فهم القوائم المالية لمثل ذلك النوع المعقد من الشركات،

كما أن هؤلاء المراجعين تعاملوا مع شركة إنرون منذ أن كانت مجرد منتج وموزع للغاز

واستمروا في مراجعتها حتى بعد أن أصبحت التاجر الرئيس للسندات المالية والمسؤولة عن المضاربات الجديدة في السوق.

كما أن شركة آرثر أندرسن نفسها لم تقم بتغيير هؤلاء المراجعين رغم التطورات التي حصلت لشركة إنرون أو لم تمدهم بمراجعين آخرين من ذوي الخبرة.

ومن الدروس المستفادة:

أن شركاء مكتب آرثر أندرسن وبقية فريق العمل لم يكونوا مدربين على تبني نظرة الشك المهنية Skepticism التي كان عليهم تبنيها ولذلك كانوا يقبلون بكل سهولة تقديرات وتوجهات الإدارة في القضايا والصفقات المالية،

بل إن شركة إنرون احتاجت لدى عقدها إحدى الصفقات وإجرائها بعض الممارسات المحاسبية الخاطئة لرأي خطي من مكتب المراجعة يبرر تلك الممارسة،

ولذا "تم عقد اجتماع بين الطرفين بل تم "ارتهان" المراجع وذلك بوضع كرسي عند باب الاجتماع والتصريح بعدم فتحه حتى تتسلم الشركة الرأي الخطي من مراجع "أندرسن".

وبعد شيء من الخداع والتبريرات والضغوط وافق المراجع على كتابة الرأي الخطي وعند ذلك تمت إزاحة الكرسي عن الباب وسمح للمراجع بالمغادرة".

إن اجتماعاً كهذا لا يمكن تخيله قبل سنوات قليلة سابقة لتلك الكارثة عندما كان ينظر إلى مراجعي الحسابات كحكام على الشركات التي يعملون فيها وليسوا منحازين لها.

ومن العجيب أن ثلاثة من أعضاء لجنة المراجعة الستة في شركة إنرون كانوا يملكون بنحو 100 ألف سهم بقيمة تقارب 7.5 مليون دولار،

ولذلك تساءل بعض الكتاب "هل أعمى الطمع أعين اللجنة لئلا تكتشف المخالفات التي كانت موجودة في القوائم المالية".

بل إن بعض مديري الشركة إضافة إلى أعضاء لجنة المراجعة الثلاثة باعوا 17.3 مليون سهم بقيمة وصلت إلى 1.1 مليار دولار أثناء إصدار القوائم المالية التي كشفت لاحقاً عن الكارثة الكبرى.

كذلك فإن شركة إنرون قامت بإصدار أسهم لإحدى الشركات مقابل الحصول على سندات مما أدى إلى تضخيم الأصول وحقوق المساهمين بنحو 1.2 مليار دولار دون وجود تدفقات نقدية حقيقية نتيجة للمعالجات المحاسبية الخاطئة التي أدت إلى اعتبار بعض المعلومات بنوداً خارج الميزانية Off Balance Sheet Items.

وقد اعترفت إدارة شركة إنرون بتضخيم الأرباح بمبلغ 586 مليون دولار وإخفاء ديون بمبلغ 2.6 مليار دولار.

وبذلك اهتزت صورة الشركة لدى المستثمرين والمحللين الماليين وبرزت تساؤلات عن حقيقة الشركات التي تتعامل معها "إنرون" وطبيعة تلك المعاملات،

وأدى ذلك إلى ظهور المزيد من الخسائر والالتزامات غير المعلنة مما ساهم في حدوث الانهيار.

وقد يتوارد للذهن أن فشل لجنة المراجعة في التقرير عن المخالفات الكامنة في شركة إنرون كان بسبب ضعف المتطلبات النظامية في هذا الخصوص،

غير أن الدراسة التي قام بها بعض الباحثين بينت أن لجنة المراجعة في الشركة كانت متوافقة مع متطلبات بورصة الأوراق المالية وبورصة نيويورك للأوراق المالية وبقية الجهات الأخرى،

مما يدل على أن القضية ليست قضية قوانين ومتطلبات نظامية ولكن القضية تبدو أخلاقية إلى حد بعيد. لقد وجد في شركة إنرون "صورياً" نظام لحوكمة الشركات corporate governance يشمل ميثاقاً أخلاقياً ولجنة مراجعة، غير أنه لا شيء من ذلك حقيقي كان موجوداً على أرض الواقع.

ومما أفرزته نتائج الانهيار أن الأكاديميين وأصحاب الخلفيات النظرية ليس لهم في كل الأحوال خلفية تطبيقية،

فقد كان يوجد ضمن أعضاء لجنة المراجعة في شركة إنرون ثلاثة أعضاء لهم ثقل علمي كبير أحدهم على درجة أستاذ محاسبة متقاعد والآخر حاصل على الزمالة المهنية ومنهم رئيس سابق لمجلس اللوردات في المملكة المتحدة

ومع ذلك لم يستطيعوا أن يسألوا سؤالاً بسيطاً جداً وهو:

لماذا مع وجود هذه الأرباح الهائلة للشركة على مدى سنوات متعاقبة لا يوجد احتياطي كاف؟

إن انجراف الكثير من أعضاء مجلس إدارة شركة إنرون وإدارتها وأعضاء لجان المراجعة والتعويضات والمكافآت وراء مطامع شخصية أمر كشفه سبر واقع الحال لدى الشركة المذكورة.

إن معظم أعضاء مجلس الإدارة لدى شركة إنرون أمضوا أكثر من 14 عاماً في عضويتهم حيث اعتادوا على التمتع بالأفضل من كل شيء،

إذ تقلهم إحدى طائرات أسطول شركة إنرون من المكان الموجودين فيه مباشرة إلى مكان انعقاد الاجتماع حيثما كانوا مما يوفر عليهم الكثير من الوقت الذي كان يمكن قضاؤه في المطارات وإمكانية فقدان الأمتعة وتأخر الرحلات.

وكانت اجتماعات الشركة تعقد دائماً في أكثر الأماكن أناقة وفخامة ويتقاضون أعلى الأجور،

إذ ينال كل عضو مستقل مبلغ 50 ألف دولار في السنة لقاء العضوية ومبلغ 1250 دولار عن كل اجتماع حيث بلغ متوسط ما قبض سنوياً 87500 دولار نقداً وعلى شكل أسهم مجانية من شركة إنرون مقابل عمل مدته نحو أسبوعين دون تحمل عبء كبير.

وذكر البعض أنه ما لم يتمتع المديرون غير التنفيذيين بالاستقلال فإنهم سيمتنعون عن عض اليد التي تطعمهم.

وقد ظهر الكثير من المفارقات المثيرة للدهشة وهي تظهر مقدار تورط الأشخاص الذين كان يفترض فيهم حماية حقوق المساهمين وبقية الأطراف الأخرى في تسلم مكافآت ضخمة من الشركة،

كما أنهم كانوا يمتلكون حصصاً كبيرة من أسهم الشركة وقد قاموا ببيعها بطريقة مثيرة للريبة قبيل إعلان سقوط الشركة بمبالغ مرتفعة وكأنهم كانوا يتوقعون ما سيحدث للشركة من انهيار حاد في قيمة أسهمها.

وقد أشارت منظمة التعاون الاقتصادي والتنمية في مجال حوكمة الشركات (1999) OECD في مبادئها إلى أنه

"ينبغي منع عمليات تداول الأسهم التي تستند إلى معلومات داخلية، وكذا منع أية عمليات للتبادل تستهدف تحقيق مصالح للأشخاص ذوي العلاقة بالشركة".

ومن نتائج وآثار انهيار الشركة العملاقة أن مكتب المراجعة العالمي العملاق الذي كان آنذاك أحد المكاتب الخمسة الكبرى قد أًجبر على الخروج من حلبة المنافسة بعد ثبوت إدانته بإعاقة العدالة وتضليلها.

وقد كان لاندفاع مكاتب المراجعة الخمسة الكبرى آنذاك نحو الخدمات الاستشارية بطريقة متزايدة أثر بالغ على استقلال هذه المكاتب، ففي سنة 1981 كانت الخدمات الاستشارية التي تقدمها مكاتب المراجعة تشكل 15 في المائة فقط من دخلها،

فأصبح نصف إيرادها السنوي عام 1999 يأتي من خلال الخدمات الاستشارية خاصة في المكاتب الكبرى. ومع هذا الاندفاع الكبير نحو الخدمات الاستشارية خسر المستثمرون في أمريكا نحو 88 مليار دولار بسبب فشل مكاتب المراجعة في اكتشاف الغش والاختلاسات المالية.

بل لقد اكتشفت بورصة الأوراق المالية الأمريكية أثناء تحرياتها في قضية تلاعب شركة النفايات العملاقة Waste Management

أن شركة آرثر أندرسن كانت تتقاضى عن الاستشارات المالية لهذه الشركة خمسة أضعاف ما تدفعه لها شركة النفايات مقابل خدمات المراجعة.

ومن ذلك ما قام به مكتب PricewaterhouseCoopers الشهير حيث كان يتقاضى عن خدمات المراجعة لشركة Disney نحو 8.7 مليون دولار، في حين كانت تقدم لها خدمات استشارية في العام نفسه بمبلغ 32 مليون دولار.

كما أنه خلال الفترة بين عامي 1992-2002 ارتفعت المبالغ المدفوعة من الشركات الكبرى المائة المسجلة في بورصة الأوراق المالية الأسترالية لمكاتب المراجعة عن خدمات المراجعة بنسبة 99 في المائة،

في حين ارتفعت المبالغ المدفوعة عن خدمات غير المراجعة لمكاتب المراجعة نفسها بنسبة 501 في المائة.

إن الفضائح المالية التي اجتاحت الكثير من الشركات سواءً في الولايات المتحدة وغيرها أثارت المخاوف حول الدور الذي تقدمه مجالس الإدارات وكذلك لجان المراجعة في مراقبة ومتابعة العمليات المالية وبالتالي حماية الشركات من الغش والتلاعب،

وهو ما جعل ما يسمى بموضوع حوكمة الشركات تحت المجهر من حيث النقد الحاد للإجراءات الرقابية المتبعة في الشركات.

وقد كان لتقرير لجنة تريدواي الأمريكية عام 1987 دور مهم في إيضاح بعض الممارسات السيئة التي تقوم بعض بها إدارات الشركات،

حيث أوضح التقرير أنه في حالات كثيرة يكون هناك تعارض كبير بين الإدارة والمساهمين في مناقشة دوافع الإدارة لتحريف القوائم المالية وإحراز مكاسب شخصية على حساب مصالح المساهمين،

كما أن الحصول على أجر أعلى والهروب من العقوبة نتيجة الأداء السيئ يعد أحد أسباب تعارض المصالح بين الطرفين.

وقد أوضح بعض الكتاب أن انهيار شركة إنرون وغيرها لم يكن نتيجة وجود خرق "ثقب" في النظام لكنه فشل ذريع في الرقابة ومبادئ حوكمة الشركات،

وأن أسلوب حل المشكلة لن يكون عن طريق نظام الحوافز والمكافآت وحده.

إن حالة شركة إنرون لا يمكن النظر إليها كأنها حالة لمرض جنون البقر ولكن كمرض ووباء عام أصاب جزءاً فاسداً ملوثاً من المهنة اقترن بتواطؤ قوي من قبل القائمين على إدارة الشركة ورقابتها.

ولم تكن حالة شركة إنرون فريدة من نوعها بل وقعت حالات فشل لكثير من الشركات،

ومنها فضائح شركة جنرال إلكتريك التي أظهرت مؤشرات بعض التحقيقات

أن أهم أسباب انهيارها هو الفضائح المالية والمحاسبية التي أخفى المسؤولون فيها بعض البيانات والمعلومات المالية،

وتمت تغطية الخسائر من الاحتياطيات والمخصصات التي تخص صندوق معاشات الموظفين،

وحافظ البعض على أرباحه من المصدر نفسه.

ولذلك فإن هناك عدة عوائق فكرية متأصلة في حاجة ماسة للتغلب عليها ليستطيع علم المحاسبة حل الكثير من المشكلات العالقة بشأن الشركات المنهارة منها:

الاعتقاد السائد أن المحاسبة كمهنة قادرة على حل جميع المشكلات التي تواجهها في حين أنها جزء من نظام العدالة في المجتمع.

ولا شك أن ما حدث في الولايات المتحدة وغيرها من دول العالم ليس ببعيد عنا،

ولا سيما مع التفاوت الواضح في جودة الخدمة والأتعاب المقدمة لمكاتب المراجعة في السعودية.

وقد أورد أحد الباحثين وجود ادعاءات لدى البعض أن هناك منشآت تعد قوائم مالية لفترة واحدة تشمل معلومات مالية مختلفة،

وأن المحاسب القانوني يصدر تقريره دون تحفظ رغم اختلافها،

بل إن البعض يقول إن عدداً من المراجعين يصدرون تقاريرهم دون أن يقوموا بمراجعة حسابات الشركة،

وكذلك فإن ما يظهر من التفاوت الكبير غير العادي بين الأتعاب التي يتقاضاها المراجعون للقيام بعمل واحد،

ويرجع البعض سبب هذا التفاوت إلى انخفاض مستوى جودة الأداء المهني بين المكاتب المهنية

ولا شك أن ما حدث في الولايات المتحدة وغيرها من دول العالم ليس ببعيد عنا،

وقد أورد أحد الباحثين

وجود ادعاءات لدى البعض

أن هناك منشآت تعد قوائم مالية لفترة واحدة تشمل معلومات مالية مختلفة،

وأن المحاسب القانوني يصدر تقريره دون تحفظ رغم اختلافها،

بل إن البعض يقول إن عدداً من المراجعين يصدرون تقاريرهم

دون أن يقوموا بمراجعة حسابات الشركة

ـــــــــــ

مما يدل على

أن القضية ليست قضية قوانين ومتطلبات نظامية

ولكن القضية تبدو أخلاقية إلى حد بعيد.

لقد وجد في شركة إنرون "صورياً" نظام لحوكمة الشركات corporate governance

يشمل ميثاقاً أخلاقياً ولجنة مراجعة،

غير أنه لا شيء من ذلك حقيقي كان موجوداً على أرض الواقع

__

أن أهم أسباب انهيارها

هو الفضائح المالية والمحاسبية

التي أخفى المسؤولون فيها بعض البيانات والمعلومات المالية،

هذا القصة تثبت ان اسواق المال واحدة في كل دول العالم