fax

موقوف

- التسجيل

- 14 سبتمبر 2008

- المشاركات

- 26

الأمان: هبوط السوق مستمر حتى مارس 2009

خصصت شركة الأمان للاستثمار تقريرها الشهري عن أداء سوق الكويت للأوراق المالية لتحليل جملة معطيات وتحليل المؤشرات مع التركيز على مؤشر الأمان العالي المستوى العلمي، وتوقع التقرير استمرار هبوط السوق حتى مارس 2009، وربما حتى يونيو 2009، مشيراً إلى أن المؤشر السعري للسوق مضلل، وبرز هذا التضليل بشكل فاضح هذا العام خلال مارس الماضي، مشيراً إلى أن شركات الاستثمار لديها مؤشرات أفضل لكنها مضطرة للتعامل مع مؤشر السوق للدفاع عن أدائها. وفي ما يلي أبرز ما جاء في التقرير:

أقفل المؤشر السعري لسوق الكويت للأوراق المالية يوم الاثنين الموافق 29-9-2008 عند 12،839،3 نقطة بانخفاض مقداره 1607،4 نقاط ونسبته 11،13% عن إقفال 31-8-2008 البالغ 14446،7 نقطة وارتفاع مقداره 280،4 نقطة ونسبته 2،23% عن إقفال 31-12-2007 البالغ 12558،9 نقطة.

وأقفل مؤشر السوق الوزني يوم الاثنين الموافق 29-9-2008 عند 648،22 نقطة بانخفاض مقداره 58،7 نقطة ونسبته 8،31% عن إقفال31-8-2008 البالغ 706،99 نقاط وانخفاض مقداره 66،78 نقطة ونسبته 9،34 % عن إقفال 31-12-2007 البالغ 715 نقطة.

وأقفل مؤشر الأمان العام يوم الاثنين الموافق 29-9-2008 عند 884129 نقطة بانخفاض مقداره 1365،87 نقطة ونسبته 13،38% عن إقفال 31-8-2008 البالغ 10207،16نق طة وانخفاض مقداره 1895،02 نقطة ونسبته 17،65% عن إقفال 31-12-2007 البالغ 10736،31 نقطة.

وكانت مؤشرات السوق جميعها قد شهدت انخفاضا حادا منذ اليوم الأول في شهر سبتمبر ونركز في تقريرنا هذا على تحليل ما كان متوقعا في هذا الانخفاض و ما جاء مفاجئا.

ضعف الأداء كان بادياً للعيان منذ 6 أشهر

توقعنا في بداية سنة 2008 أن يبدأ المؤشر مرتفعا خلال شهر يناير والنصف الأول من شهر فبراير ثم أن يدخل السوق مرحلة من الهدوء قد تتعدى النصف الثاني من السنة. وجاءت توقعاتنا برغم أن عوامل الاقتصاد الكلي كانت إيجابية في ظل ارتفاع أسعار النفط وفي ظل توقعاتنا بأن تؤدي أزمة الرهن العقاري التي ألقت بظلالها على السوق الأميركي وعلى الأسواق الأوروبية إلى توطين الاستثمارا ت المحلية وإلى توجه استثمارات أجنبية إلى المنطقة التي كانت حينذاك تتمتع بأعلى توقعات لمعدلات النمو الاقتصادي. ورأينا حينذاك أن انعكاس الأمور الإيجابية العامة على أداء السوق خلال سنة 2008 مشروط بتحقق عدد من الأمور التي يعتمد أغلبها على قرارات سياسية واقتصادية على مستوى الدولة. ولكن مع مرور الأشهر وعدم تحقق الإصلاحات التي كنا نعقد عليها الأمل في تغيير الاتجاه الهبوطي المتوقع للسوق بدأت دلائل الضعف تظهر على السوق منذ 9 مارس، وهو أمر لم يعكسه مؤشر السوق السعري بل على الرغم من ذلك أعطى انطباعا خاطئا بأن اتجاه السوق تصاعدي الأمر الذي أدى إلى استفحال المشكلة حسبما نراه الآن. واستمر مؤشر السوق السعري في الأشهر التالية في الارتفاع بقوة وفي تسجيل أرقام قياسية جديدة وخلق موجة من التفاؤل بسبب إقفالات اللحظات الأخيرة وبسبب تأثره بالحركة على أسعار شركات رؤوس أموالها صغيرة وحركة دورانها ضعيفة وبسبب الحركات العنيفة على أسعار أسهم أسعارها منخفضة.

ونوهنا في تقاريرنا في ذلك الحين إلى التشابه بين ما هو حاصل وما حدث في سنة 2006 قبل أن تدخل السوق في حركة تصحيحية في فبراير من تلك السنة وقلنا «ما أشبه اليوم بالبارحة» وأكدنا أن مؤشر السوق «يغرد بعيدا عن سرب التداول الواقعي ويتحرك وحيدا إلى أعلى». وفي شهر يونيو قمنا باستبعاد تأثير حركة الأسعار في الدقائق الخمس الأخيرة للتداول على المؤشر، واكتشفنا أن الحركات المفتعلة قد أدت إلى تضخم المؤشر بـ 770 نقطة خلال شهر يونيو فقط. وفي شهر يوليو أكدنا أنه برغم التحسن الذي شهدته السوق خلال الأيام العشرة الأخيرة من التداول، فإننا لا نستطيع أن نعتبر أن حالة الركود التي يشهدها السوق قد انتهت، وأن سوق الكويت للأوراق المالية ما زالت بحاجة إلى شرارة توقد النار التي خمدت في قاعة التداول.

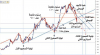

ويظهر من الرسم المرفق كيف أن مؤشر السوق السعري كان ينقل صورة تختلف عما يحصل على أرض الواقع، فقد كان المؤشر صاعدا في حين كانت أسعار أغلب الأسهم الرئيسية في السوق والتي تشكل ما يزيد على 40% من قيمته الرأسمالية منخفضة.

القرار الاستثماري الرشيد لا يعتمد على مؤشر السوق

من أهم ما نخرج به من تجربة الأشهر الماضية أن مجرد وجود المؤشر السعري في حد ذاته كمؤشر رسمي لسوق الكويت للأوراق المالية قد أصبح عبئا ماديا ومعنويا على المتعاملين في السوق. لأن واقع الأمر أن الغالبية العظمى من المستثمرين ، حتى شركات الاستثمار التي لديها مؤشراتها الخاصة والتي لديها يقين كامل بعدم كفاءة المؤشر كمقياس، تضطر إلى التعامل معه ومع توجهاته وتضطر في أحيان كثيرة للدفاع عن أدائها أو أداء مؤشراتها في مواجهته، في حين أن الواقع يشير إلى أن القرار الاستثماري الرشيد يجب أن يُتخذ بعيدا عن معطيات هذا المؤشر.

لماذا أهملنا تقريرا دوليا وضع الإصبع على الجرح؟

احدى العبر الأخرى التي يجب أن نستوعبها أن السوق لا يمكن أن تستمر في الرواج إذا لم يتم التعامل مع الملفات العالقة التي تضعف البنية الأساسية لسوق المال في الكويت والتي تطرق اليها تقرير صندوق النقد الدولي في تقريره الصادر في نوفمبر 2004 وما زالت المشاكل نفسها قائمة حتى هذا التاريخ والتي ملخصها:

القوانين المنظـمة للســوق غير كافية والموجود منها مبعثر المرجعيات.

نظـام لا يمنع تضارب المصالح ويترك مجالا لسوء التقدير الشخصي.

النشرات التمهيدية للإصدارات هامشية وغير مكتملة المعلومات.

صلاحيات فرض المعايير الفنية مجتزأة وغير منسقة.

إجراءات التفتيش والرقابة غير كافية وقوانينها بحاجة إلى تطوير.

غياب للكادر البشري المؤهل والكفء في عدد من دوائر القرار والإشراف والتحقيق.

ثمة سرية مقلقة للمستثمر الأجنبي أو للمؤسسات الدولية.

غياب لصندوق حماية المستثمر من المخاطر.. ونظام الردع ضعيف.

كيـف تحمى أقليات المساهمين؟ وما الذي يرعى الاندماج والاستملاك ؟

غياب قواعد حصيفة تنظم سلوكيات وأخلاقيات التداول.

ليس هناك تنظيم ذاتي للسوق مما يعزز احتمال التدخل من جهات خارجية.

أين حماية صغار المساهمين وإجراءات الحول دون التلاعب؟

إفراط في الاعتماد على المدققين الخارجيين مع إهمال تعزيز التفتيش الفعال.

نشاط شركات الاستثمار غير معرَّف وبالتالي فهو غير واضح.

واقع آخر يجب أن يكون حاضرا في اذهاننا هو أن ارتفاع أسعار النفط في حد ذاته لا يضمن الانتعاش الاقتصادي الذي ينعكس بالتبعية على أسواق المال، وأن الفوائض المتحققة من أسعار النفط لن تحقق الرواج الاقتصادي لو لم يتم استخدامها ضمن سياسة مالية وإنفاق حكومي مدروس على المشاريع التنموية.

توقعات الفترة القادمة بحساب مؤشر الأمان

باستخدام أسلوب تحليل الدوراتCyc lic Analysis لتحديد نهاية الحركة التصحيحية الحالية فإننا نتوقع أن يستمر المؤشر في الهبوط حتى مارس 2009 أو في أقصى تقدير إلى يونيو من العام نفسه، حيث يشير الانخفاض الذي حدث في المؤشر مع بداية شهر سبتمبر والذي اخترق خلاله مستوى دعمه القوي عند 9500نقطة متزامنا مع اختراقه لخط القناة الهبوطي إلى تسارع في الاتجاه الهبوطي الحالي. وخلال هذا الاتجاه الهبوطي من المتوقع أن يشهد السوق بعض الحركات التصحيحية التي لا ترقى لكونها تغييرا للاتجاه الحالي إلا في حالة تجاوزها مستوى 9500 نقطة الذي أصبح مستوى مقاومة قويا لمؤشر الأمان العام أو في حالة تجاوزها خط الاتجاه الهبوطي

وباستخدام أدوات تحليل أخرى يمكننا توقع أن يصل المؤشر خلال تلك الفترة إلى مستوى 7500 نقطة، هذا المستوى يمكن أن يتحرك عنده المؤشر بشكل مستعرض قبل أن يعاود الصعود مرة أخرى. أما في حالة اكتمال الفترة الزمنية للدورة فإننا نتوقع أن يستمر الانخفاض إلى مستوى 6500 وهو المستوى نفسه الذي بدأ المؤشر من عنده الصعود في 2006 (نهاية التصحيح الرئيسي الثاني).

الهبوط الحاد في سبتمبر كان مفاجئا

برغم توقعاتنا السابقة بانخفاض السوق فاننا اعتقدنا أن منطقة الدعم القوية بين مستوى 10300 نقطة و10000 نقطة على مؤشر الأمان ستدفع المؤشر إلى أعلى مع نهاية شهر سبتمبر، وأن أقصى انخفاض يمكن أن يشهده مؤشر الأمان عند 9500 إلى 9400 نقطة. ولم نتوقع أن يصل المؤشر إلى 8500 نقطة كما حدث يوم 16سبتمبر.

لقد أفاض المحللون في إرجاع هذا الانخفاض إلى سحب السيولة الناتج عن الاكتتابات التي تزامنت معا في وقت واحد، وإلى سياسات الإقراض المتشددة لبنك الكويت المركزي، وقد يكون لكل من هذه العوامل تأثيره، إلا أن الأمر الذي لا يمكن الاستهانة به هو التأثير النفسي لما أصاب أسواق المال العالمية والانخفاض الذي شهدته بورصات دول مجلس التعاون الأخرى.

كيف استطعنا أن نرى ما لم يره الآخرون؟

جاء مؤشر الأمان الذي يعتبر إبداعا فنيا في علم المؤشرات على مستوى العالم، باعتراف مقدمي المؤشرات العالميين مثل داو جونز ومورجان ستانلي والذي تمت مراجعته من جمعيات علمية عالمية، من خلال سعي الأمان المستمر لتقديم خدمات لعملائها على أعلى مستوى من الكفاءة والمهنية. وحيث أن الهدف الرئيسي للمؤشر هو أن يكون مقياسا للأداء إضافة إلى أن يكون وسيلة لتوزيع الأصول، لم تكن الأساليب العالمية المتعارف عليها في أساليب إعداد المؤشرات تؤدي هذا الهدف خصوصا في سوق الكويت للأوراق المالية، وفي رأينا في الأسواق الناشئة بشكل عام. لكل من المؤشرات السعرية والمؤشرات الموزونة بالقيمة الرأسمالية عيوبها المعروفة، وكان آخر ابتكار تتعامل به الشركات المصدرة للمؤشرات هو اعتمادها على معامل ترجيح يأخذ في الاعتبار الأسهم المتاحة للتداول الحر وهو أمر غير قابل للقياس الدقيق حتى في الأسواق العالمية باعتراف الشركات المصدرة لهذه المؤشرات نفسها ، فما بالنا بأسواقنا الناشئة التي لا تتمتع بالشفافية والإفصاح بالقدر الذي يمكن الاعتماد عليه.

لقد جاء ابتكار الأمان بإدخال معامل ترجيح يأخذ كميات التداول الفعلية في الاعتبار، وتم إنشاء المؤشر من خلال معادلة روجعت علميا في سنة 2005 وخضعت للتجربة منذ سنة 2001.

ومرة بعد أخرى أثبتت الأمان من خلال مؤشراتها قدرة على نقل واقع السوق وتوقع اتجاهاته، حيث كنا أول من توقع في مارس 2005 أن يصل المؤشر إلى 11000 نقطة حين كان آنذاك لا يتعدى 6500 نقطة وقد وصلها بالفعل في شهر أكتوبر من السنة نفسها، وتوقعنا في نهاية أكتوبر من العام نفسه أن السوق سوف يشهد حركة تصحيحية رئيسية وهو ما حصل بالفعل ابتداء من فبراير 2006.

خصصت شركة الأمان للاستثمار تقريرها الشهري عن أداء سوق الكويت للأوراق المالية لتحليل جملة معطيات وتحليل المؤشرات مع التركيز على مؤشر الأمان العالي المستوى العلمي، وتوقع التقرير استمرار هبوط السوق حتى مارس 2009، وربما حتى يونيو 2009، مشيراً إلى أن المؤشر السعري للسوق مضلل، وبرز هذا التضليل بشكل فاضح هذا العام خلال مارس الماضي، مشيراً إلى أن شركات الاستثمار لديها مؤشرات أفضل لكنها مضطرة للتعامل مع مؤشر السوق للدفاع عن أدائها. وفي ما يلي أبرز ما جاء في التقرير:

أقفل المؤشر السعري لسوق الكويت للأوراق المالية يوم الاثنين الموافق 29-9-2008 عند 12،839،3 نقطة بانخفاض مقداره 1607،4 نقاط ونسبته 11،13% عن إقفال 31-8-2008 البالغ 14446،7 نقطة وارتفاع مقداره 280،4 نقطة ونسبته 2،23% عن إقفال 31-12-2007 البالغ 12558،9 نقطة.

وأقفل مؤشر السوق الوزني يوم الاثنين الموافق 29-9-2008 عند 648،22 نقطة بانخفاض مقداره 58،7 نقطة ونسبته 8،31% عن إقفال31-8-2008 البالغ 706،99 نقاط وانخفاض مقداره 66،78 نقطة ونسبته 9،34 % عن إقفال 31-12-2007 البالغ 715 نقطة.

وأقفل مؤشر الأمان العام يوم الاثنين الموافق 29-9-2008 عند 884129 نقطة بانخفاض مقداره 1365،87 نقطة ونسبته 13،38% عن إقفال 31-8-2008 البالغ 10207،16نق طة وانخفاض مقداره 1895،02 نقطة ونسبته 17،65% عن إقفال 31-12-2007 البالغ 10736،31 نقطة.

وكانت مؤشرات السوق جميعها قد شهدت انخفاضا حادا منذ اليوم الأول في شهر سبتمبر ونركز في تقريرنا هذا على تحليل ما كان متوقعا في هذا الانخفاض و ما جاء مفاجئا.

ضعف الأداء كان بادياً للعيان منذ 6 أشهر

توقعنا في بداية سنة 2008 أن يبدأ المؤشر مرتفعا خلال شهر يناير والنصف الأول من شهر فبراير ثم أن يدخل السوق مرحلة من الهدوء قد تتعدى النصف الثاني من السنة. وجاءت توقعاتنا برغم أن عوامل الاقتصاد الكلي كانت إيجابية في ظل ارتفاع أسعار النفط وفي ظل توقعاتنا بأن تؤدي أزمة الرهن العقاري التي ألقت بظلالها على السوق الأميركي وعلى الأسواق الأوروبية إلى توطين الاستثمارا ت المحلية وإلى توجه استثمارات أجنبية إلى المنطقة التي كانت حينذاك تتمتع بأعلى توقعات لمعدلات النمو الاقتصادي. ورأينا حينذاك أن انعكاس الأمور الإيجابية العامة على أداء السوق خلال سنة 2008 مشروط بتحقق عدد من الأمور التي يعتمد أغلبها على قرارات سياسية واقتصادية على مستوى الدولة. ولكن مع مرور الأشهر وعدم تحقق الإصلاحات التي كنا نعقد عليها الأمل في تغيير الاتجاه الهبوطي المتوقع للسوق بدأت دلائل الضعف تظهر على السوق منذ 9 مارس، وهو أمر لم يعكسه مؤشر السوق السعري بل على الرغم من ذلك أعطى انطباعا خاطئا بأن اتجاه السوق تصاعدي الأمر الذي أدى إلى استفحال المشكلة حسبما نراه الآن. واستمر مؤشر السوق السعري في الأشهر التالية في الارتفاع بقوة وفي تسجيل أرقام قياسية جديدة وخلق موجة من التفاؤل بسبب إقفالات اللحظات الأخيرة وبسبب تأثره بالحركة على أسعار شركات رؤوس أموالها صغيرة وحركة دورانها ضعيفة وبسبب الحركات العنيفة على أسعار أسهم أسعارها منخفضة.

ونوهنا في تقاريرنا في ذلك الحين إلى التشابه بين ما هو حاصل وما حدث في سنة 2006 قبل أن تدخل السوق في حركة تصحيحية في فبراير من تلك السنة وقلنا «ما أشبه اليوم بالبارحة» وأكدنا أن مؤشر السوق «يغرد بعيدا عن سرب التداول الواقعي ويتحرك وحيدا إلى أعلى». وفي شهر يونيو قمنا باستبعاد تأثير حركة الأسعار في الدقائق الخمس الأخيرة للتداول على المؤشر، واكتشفنا أن الحركات المفتعلة قد أدت إلى تضخم المؤشر بـ 770 نقطة خلال شهر يونيو فقط. وفي شهر يوليو أكدنا أنه برغم التحسن الذي شهدته السوق خلال الأيام العشرة الأخيرة من التداول، فإننا لا نستطيع أن نعتبر أن حالة الركود التي يشهدها السوق قد انتهت، وأن سوق الكويت للأوراق المالية ما زالت بحاجة إلى شرارة توقد النار التي خمدت في قاعة التداول.

ويظهر من الرسم المرفق كيف أن مؤشر السوق السعري كان ينقل صورة تختلف عما يحصل على أرض الواقع، فقد كان المؤشر صاعدا في حين كانت أسعار أغلب الأسهم الرئيسية في السوق والتي تشكل ما يزيد على 40% من قيمته الرأسمالية منخفضة.

القرار الاستثماري الرشيد لا يعتمد على مؤشر السوق

من أهم ما نخرج به من تجربة الأشهر الماضية أن مجرد وجود المؤشر السعري في حد ذاته كمؤشر رسمي لسوق الكويت للأوراق المالية قد أصبح عبئا ماديا ومعنويا على المتعاملين في السوق. لأن واقع الأمر أن الغالبية العظمى من المستثمرين ، حتى شركات الاستثمار التي لديها مؤشراتها الخاصة والتي لديها يقين كامل بعدم كفاءة المؤشر كمقياس، تضطر إلى التعامل معه ومع توجهاته وتضطر في أحيان كثيرة للدفاع عن أدائها أو أداء مؤشراتها في مواجهته، في حين أن الواقع يشير إلى أن القرار الاستثماري الرشيد يجب أن يُتخذ بعيدا عن معطيات هذا المؤشر.

لماذا أهملنا تقريرا دوليا وضع الإصبع على الجرح؟

احدى العبر الأخرى التي يجب أن نستوعبها أن السوق لا يمكن أن تستمر في الرواج إذا لم يتم التعامل مع الملفات العالقة التي تضعف البنية الأساسية لسوق المال في الكويت والتي تطرق اليها تقرير صندوق النقد الدولي في تقريره الصادر في نوفمبر 2004 وما زالت المشاكل نفسها قائمة حتى هذا التاريخ والتي ملخصها:

القوانين المنظـمة للســوق غير كافية والموجود منها مبعثر المرجعيات.

نظـام لا يمنع تضارب المصالح ويترك مجالا لسوء التقدير الشخصي.

النشرات التمهيدية للإصدارات هامشية وغير مكتملة المعلومات.

صلاحيات فرض المعايير الفنية مجتزأة وغير منسقة.

إجراءات التفتيش والرقابة غير كافية وقوانينها بحاجة إلى تطوير.

غياب للكادر البشري المؤهل والكفء في عدد من دوائر القرار والإشراف والتحقيق.

ثمة سرية مقلقة للمستثمر الأجنبي أو للمؤسسات الدولية.

غياب لصندوق حماية المستثمر من المخاطر.. ونظام الردع ضعيف.

كيـف تحمى أقليات المساهمين؟ وما الذي يرعى الاندماج والاستملاك ؟

غياب قواعد حصيفة تنظم سلوكيات وأخلاقيات التداول.

ليس هناك تنظيم ذاتي للسوق مما يعزز احتمال التدخل من جهات خارجية.

أين حماية صغار المساهمين وإجراءات الحول دون التلاعب؟

إفراط في الاعتماد على المدققين الخارجيين مع إهمال تعزيز التفتيش الفعال.

نشاط شركات الاستثمار غير معرَّف وبالتالي فهو غير واضح.

واقع آخر يجب أن يكون حاضرا في اذهاننا هو أن ارتفاع أسعار النفط في حد ذاته لا يضمن الانتعاش الاقتصادي الذي ينعكس بالتبعية على أسواق المال، وأن الفوائض المتحققة من أسعار النفط لن تحقق الرواج الاقتصادي لو لم يتم استخدامها ضمن سياسة مالية وإنفاق حكومي مدروس على المشاريع التنموية.

توقعات الفترة القادمة بحساب مؤشر الأمان

باستخدام أسلوب تحليل الدوراتCyc lic Analysis لتحديد نهاية الحركة التصحيحية الحالية فإننا نتوقع أن يستمر المؤشر في الهبوط حتى مارس 2009 أو في أقصى تقدير إلى يونيو من العام نفسه، حيث يشير الانخفاض الذي حدث في المؤشر مع بداية شهر سبتمبر والذي اخترق خلاله مستوى دعمه القوي عند 9500نقطة متزامنا مع اختراقه لخط القناة الهبوطي إلى تسارع في الاتجاه الهبوطي الحالي. وخلال هذا الاتجاه الهبوطي من المتوقع أن يشهد السوق بعض الحركات التصحيحية التي لا ترقى لكونها تغييرا للاتجاه الحالي إلا في حالة تجاوزها مستوى 9500 نقطة الذي أصبح مستوى مقاومة قويا لمؤشر الأمان العام أو في حالة تجاوزها خط الاتجاه الهبوطي

وباستخدام أدوات تحليل أخرى يمكننا توقع أن يصل المؤشر خلال تلك الفترة إلى مستوى 7500 نقطة، هذا المستوى يمكن أن يتحرك عنده المؤشر بشكل مستعرض قبل أن يعاود الصعود مرة أخرى. أما في حالة اكتمال الفترة الزمنية للدورة فإننا نتوقع أن يستمر الانخفاض إلى مستوى 6500 وهو المستوى نفسه الذي بدأ المؤشر من عنده الصعود في 2006 (نهاية التصحيح الرئيسي الثاني).

الهبوط الحاد في سبتمبر كان مفاجئا

برغم توقعاتنا السابقة بانخفاض السوق فاننا اعتقدنا أن منطقة الدعم القوية بين مستوى 10300 نقطة و10000 نقطة على مؤشر الأمان ستدفع المؤشر إلى أعلى مع نهاية شهر سبتمبر، وأن أقصى انخفاض يمكن أن يشهده مؤشر الأمان عند 9500 إلى 9400 نقطة. ولم نتوقع أن يصل المؤشر إلى 8500 نقطة كما حدث يوم 16سبتمبر.

لقد أفاض المحللون في إرجاع هذا الانخفاض إلى سحب السيولة الناتج عن الاكتتابات التي تزامنت معا في وقت واحد، وإلى سياسات الإقراض المتشددة لبنك الكويت المركزي، وقد يكون لكل من هذه العوامل تأثيره، إلا أن الأمر الذي لا يمكن الاستهانة به هو التأثير النفسي لما أصاب أسواق المال العالمية والانخفاض الذي شهدته بورصات دول مجلس التعاون الأخرى.

كيف استطعنا أن نرى ما لم يره الآخرون؟

جاء مؤشر الأمان الذي يعتبر إبداعا فنيا في علم المؤشرات على مستوى العالم، باعتراف مقدمي المؤشرات العالميين مثل داو جونز ومورجان ستانلي والذي تمت مراجعته من جمعيات علمية عالمية، من خلال سعي الأمان المستمر لتقديم خدمات لعملائها على أعلى مستوى من الكفاءة والمهنية. وحيث أن الهدف الرئيسي للمؤشر هو أن يكون مقياسا للأداء إضافة إلى أن يكون وسيلة لتوزيع الأصول، لم تكن الأساليب العالمية المتعارف عليها في أساليب إعداد المؤشرات تؤدي هذا الهدف خصوصا في سوق الكويت للأوراق المالية، وفي رأينا في الأسواق الناشئة بشكل عام. لكل من المؤشرات السعرية والمؤشرات الموزونة بالقيمة الرأسمالية عيوبها المعروفة، وكان آخر ابتكار تتعامل به الشركات المصدرة للمؤشرات هو اعتمادها على معامل ترجيح يأخذ في الاعتبار الأسهم المتاحة للتداول الحر وهو أمر غير قابل للقياس الدقيق حتى في الأسواق العالمية باعتراف الشركات المصدرة لهذه المؤشرات نفسها ، فما بالنا بأسواقنا الناشئة التي لا تتمتع بالشفافية والإفصاح بالقدر الذي يمكن الاعتماد عليه.

لقد جاء ابتكار الأمان بإدخال معامل ترجيح يأخذ كميات التداول الفعلية في الاعتبار، وتم إنشاء المؤشر من خلال معادلة روجعت علميا في سنة 2005 وخضعت للتجربة منذ سنة 2001.

ومرة بعد أخرى أثبتت الأمان من خلال مؤشراتها قدرة على نقل واقع السوق وتوقع اتجاهاته، حيث كنا أول من توقع في مارس 2005 أن يصل المؤشر إلى 11000 نقطة حين كان آنذاك لا يتعدى 6500 نقطة وقد وصلها بالفعل في شهر أكتوبر من السنة نفسها، وتوقعنا في نهاية أكتوبر من العام نفسه أن السوق سوف يشهد حركة تصحيحية رئيسية وهو ما حصل بالفعل ابتداء من فبراير 2006.

")