alhuwaidi

عضو نشط

- التسجيل

- 23 أغسطس 2009

- المشاركات

- 210

إعداد مركز الجٌمان للاستشارات الاقتصادية

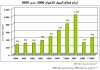

حققت جميع أسهم البنوك نمواً في قيمتها الدفترية عدا " الدولي " ، وذلك خلال الربع الثاني 2009 ، وقد تصدر " الوطني " أعلى معدل نمو بمقدار 5.26% ، تلاه الأهلي بمعدل 3.79% ، ثم " بيتك " بمعدل 2.14% ، أما " التجاري " فقد كان الأقل نمواً في هذا المضمار بمعدل 0.28% ، تلاه " خليج ب " بمعدل 0.58% ، ثم " برقان " بمعدل 0.92% ، أما " الدولي " فقد كان نموه سالباً بمعدل 9.9% .

وقد واكب النمو في القيمة الدفترية نمواً في القيمة السوقية لثلاثة فقط من أسهم البنوك التي يبلغ إجماليها 9 بنوك ، حيث انحصرت المواكبة في " بيتك " الذي ارتفع بمعدل 5% ، و " الأهلي " الذي ارتفع بمعدل 1% ، وأيضاً " الدولي " الذي كانت حركة سعره السوقي – الذي تراجع بمعدل 6.9% - متسقاً مع انخفاض قيمته الدفترية ، وذلك من 1/7/2009 حتى 2/9/2009 ، أي الفترة الذي أعقبت آخر بيانات مالية متوفرة حتى تاريخ إعداد هذا التقرير ، بينما خالف اتجاه حركة أسعار أسهم البنوك الست الأخرى ، والتي كانت نحو السالب بالرغم من ارتفاع قيمتها الدفترية ، حيث تراوحت نسبة التراجع في أقصاها في حالة " خليج ب " بمعدل 19.5% ، وأدناها في حالة " تجاري " بمعدل 2.9% .

ولا شك بأن ارتفاع القيمة الدفترية لأسهم البنوك ولو بشكل متواضع خلال الربع الثاني 2009 – والذي كان بالمتوسط بمعدل 0.73% - يعتبر انعكاساً لتعزيز حقوق مساهمي البنوك بشكل عام ، حيث إن القيمة الدفترية للسهم تنتج مبدئياً عن قسمة إجمالي حقوق المساهمين على عدد الأسهم القائمة ، ويرجع ذلك الارتفاع إلى إضافة أرباح الربع الثاني إلى حقوق المساهمين تحديداً ، إلا أن التراجع العام في أسهم البنوك كما أسلفنا – والذي كان بمتوسط 6% -يرجع إلى انخفاض أرباحها في النصف الأول 2009 لتبلغ 223 مليون د.ك مقابل 634 مليون د.ك في النصف المناظر من العام 2008 ، والناجم عن الأوضاع الصعبة التي تمر بها البنوك جراء تداعيات الأزمة المالية ومستجداتها خاصة بما يتعلق بتعثر مجموعتي سعد والقصيبي خلال الربع الثاني 2009 ، حيث قامت المصارف التي تعرضت لديون المجموعتين بتكوين مخصصات أثرت على نتائجها ، بالاضافة إلى مخصصات مقابل تعثر مدينين محليين آخرين ، ناهيك عن المخصصات العامة أو الحكمية التي يفرضها بنك الكويت المركزي – والتي تعتبر إضافية – تجاه معظم البنوك أن لم نقل جميعها ، وذلك كإجراء تحوطي تجاه الاحتمالات المستقبلية .

ونعتقد بصعوبة التنبؤ بنتائج قطاع البنوك حتى في الأجل القصير والمتمثل في النصف الثاني تحديداً ، وذلك لتعدد المتغيرات وانعكاسها على ذلك القطاع الحساس ، هذا من جهة ، ومن جهة أخرى ، فإن المخصصات الحكمية التي يفرضها البنك المركزي على البنوك لا يمكن التنبؤ بها إطلاقاً ، والتي تؤثر جوهرياً على نتائجها ، إلا اننا نتوقع أولياً أن نتائج البنوك ستكون في العام 2010 أفضل من العام 2009 ، وذلك وفقاً لمؤشرات التعافي العالمية والإقليمية ولو أنها خجولة حتى الآن وغير مؤكدة تماماً . من جهة أخرى ، فإننا لا نتوقع أن تصل أرباح قطاع البنوك السنوية إلى رقمها القياسي السابق – والبالغ 1,035 مليون د.ك للعام 2007 – قبل عام 2014 ، وذلك بافتراض أن النمو المناسب للقطاع المصرفي الكويتي يكون بتحقيق معدل نمو سنوي مستمر بمعدل 10 % ، وذلك بوضع العام 2000 كسنة أساس ، والتي بلغت أرباحها نحو 262 مليون د.ك ، وقد تم اختيار العام 2000 كعام أساس نظراً لبدء انطلاق قطاع البنوك من جديد بشكل متوازن ومتماسك بعد تداعيات الانخفاض الحاد في سوق المال عام 1998 ، ولا يعني توقعنا بأن العام 2014 سيحقق الأرباح القياسية التي تم تحقيقها في العام 2007 وأنه العام الذي سيشهد تعافي القطاع المصرفي ، حيث لا يستبعد أن يتعافى قطاع البنوك من وضعه الحرج الحالي قبل العام 2014 بكل تأكيد .

ومن المبررات التي استندنا إليها أيضا ًفي تقدير نتائج البنوك المستقبلية ، أن نمو أرباحها خلال الأعوام من 2002 إلى 2007 كان سريعاً حيث بلغ 28% كمتوسط سنوي ، وبمعدل 246 % عند مقارنة نتائج عامي 2002 و2007 ، وترجع نسبة لا يستهان بها من الطفرة في الأرباح إلى أنشطة اقتصادية غير حقيقية ، وهي مرتبطة أساساً بالرواج غير المبرر في سوق المال الكويتي خلال نفس الفترة ، ناهيك عن التضخم في أسعار الأصول سواء كانت عقاراً أو أوراقاً مالية ، حيث قاد جانب كبير من الارتفاع غير المبرر في سوق المال الكويتي مجموعة من الشركات المتعثرة حالياً ناهيك عن الورقية ، وقد أدى هذا النشاط الإيجابي - ظاهراً - وغير الحقيقي في الجوهر إلى دفع أرباح البنوك بمعدلات غير مسبوقة وعلى مدى سنوات عديدة ومتوالية ، وبالتالي تطلب الأمر تصحيحاً نراه مفيداً اعتباراً من العام 2008 ، والذي قد يمتد إلى العام 2013 ، أي بمدى زمني يقارب الستة أعوام .

وقد كان من محركات النشاط الاقتصادي خلال الأعوام 2001 حتى 2007 ارتفاع أسعار النفط بشكل حاد ، بالإضافة إلى التغير في العراق خلال العام 2003 ، حيث تم الاستفادة من تلك المتغيرات الإيجابية بشكل عشوائي ووقتي من جانب الاقتصاد الكويتي ككل ، وفات الدولة فرصة ربما لا تتكرر للاستفادة من المتغيرات الإيجابية المذكورة لتحويلها إلى تنمية مستدامة وتحقيق قيمة مضافة للاقتصاد الوطني .

http://www.diwan.aljoman.net/showthread.php?p=9060#post9060

حققت جميع أسهم البنوك نمواً في قيمتها الدفترية عدا " الدولي " ، وذلك خلال الربع الثاني 2009 ، وقد تصدر " الوطني " أعلى معدل نمو بمقدار 5.26% ، تلاه الأهلي بمعدل 3.79% ، ثم " بيتك " بمعدل 2.14% ، أما " التجاري " فقد كان الأقل نمواً في هذا المضمار بمعدل 0.28% ، تلاه " خليج ب " بمعدل 0.58% ، ثم " برقان " بمعدل 0.92% ، أما " الدولي " فقد كان نموه سالباً بمعدل 9.9% .

وقد واكب النمو في القيمة الدفترية نمواً في القيمة السوقية لثلاثة فقط من أسهم البنوك التي يبلغ إجماليها 9 بنوك ، حيث انحصرت المواكبة في " بيتك " الذي ارتفع بمعدل 5% ، و " الأهلي " الذي ارتفع بمعدل 1% ، وأيضاً " الدولي " الذي كانت حركة سعره السوقي – الذي تراجع بمعدل 6.9% - متسقاً مع انخفاض قيمته الدفترية ، وذلك من 1/7/2009 حتى 2/9/2009 ، أي الفترة الذي أعقبت آخر بيانات مالية متوفرة حتى تاريخ إعداد هذا التقرير ، بينما خالف اتجاه حركة أسعار أسهم البنوك الست الأخرى ، والتي كانت نحو السالب بالرغم من ارتفاع قيمتها الدفترية ، حيث تراوحت نسبة التراجع في أقصاها في حالة " خليج ب " بمعدل 19.5% ، وأدناها في حالة " تجاري " بمعدل 2.9% .

ولا شك بأن ارتفاع القيمة الدفترية لأسهم البنوك ولو بشكل متواضع خلال الربع الثاني 2009 – والذي كان بالمتوسط بمعدل 0.73% - يعتبر انعكاساً لتعزيز حقوق مساهمي البنوك بشكل عام ، حيث إن القيمة الدفترية للسهم تنتج مبدئياً عن قسمة إجمالي حقوق المساهمين على عدد الأسهم القائمة ، ويرجع ذلك الارتفاع إلى إضافة أرباح الربع الثاني إلى حقوق المساهمين تحديداً ، إلا أن التراجع العام في أسهم البنوك كما أسلفنا – والذي كان بمتوسط 6% -يرجع إلى انخفاض أرباحها في النصف الأول 2009 لتبلغ 223 مليون د.ك مقابل 634 مليون د.ك في النصف المناظر من العام 2008 ، والناجم عن الأوضاع الصعبة التي تمر بها البنوك جراء تداعيات الأزمة المالية ومستجداتها خاصة بما يتعلق بتعثر مجموعتي سعد والقصيبي خلال الربع الثاني 2009 ، حيث قامت المصارف التي تعرضت لديون المجموعتين بتكوين مخصصات أثرت على نتائجها ، بالاضافة إلى مخصصات مقابل تعثر مدينين محليين آخرين ، ناهيك عن المخصصات العامة أو الحكمية التي يفرضها بنك الكويت المركزي – والتي تعتبر إضافية – تجاه معظم البنوك أن لم نقل جميعها ، وذلك كإجراء تحوطي تجاه الاحتمالات المستقبلية .

ونعتقد بصعوبة التنبؤ بنتائج قطاع البنوك حتى في الأجل القصير والمتمثل في النصف الثاني تحديداً ، وذلك لتعدد المتغيرات وانعكاسها على ذلك القطاع الحساس ، هذا من جهة ، ومن جهة أخرى ، فإن المخصصات الحكمية التي يفرضها البنك المركزي على البنوك لا يمكن التنبؤ بها إطلاقاً ، والتي تؤثر جوهرياً على نتائجها ، إلا اننا نتوقع أولياً أن نتائج البنوك ستكون في العام 2010 أفضل من العام 2009 ، وذلك وفقاً لمؤشرات التعافي العالمية والإقليمية ولو أنها خجولة حتى الآن وغير مؤكدة تماماً . من جهة أخرى ، فإننا لا نتوقع أن تصل أرباح قطاع البنوك السنوية إلى رقمها القياسي السابق – والبالغ 1,035 مليون د.ك للعام 2007 – قبل عام 2014 ، وذلك بافتراض أن النمو المناسب للقطاع المصرفي الكويتي يكون بتحقيق معدل نمو سنوي مستمر بمعدل 10 % ، وذلك بوضع العام 2000 كسنة أساس ، والتي بلغت أرباحها نحو 262 مليون د.ك ، وقد تم اختيار العام 2000 كعام أساس نظراً لبدء انطلاق قطاع البنوك من جديد بشكل متوازن ومتماسك بعد تداعيات الانخفاض الحاد في سوق المال عام 1998 ، ولا يعني توقعنا بأن العام 2014 سيحقق الأرباح القياسية التي تم تحقيقها في العام 2007 وأنه العام الذي سيشهد تعافي القطاع المصرفي ، حيث لا يستبعد أن يتعافى قطاع البنوك من وضعه الحرج الحالي قبل العام 2014 بكل تأكيد .

ومن المبررات التي استندنا إليها أيضا ًفي تقدير نتائج البنوك المستقبلية ، أن نمو أرباحها خلال الأعوام من 2002 إلى 2007 كان سريعاً حيث بلغ 28% كمتوسط سنوي ، وبمعدل 246 % عند مقارنة نتائج عامي 2002 و2007 ، وترجع نسبة لا يستهان بها من الطفرة في الأرباح إلى أنشطة اقتصادية غير حقيقية ، وهي مرتبطة أساساً بالرواج غير المبرر في سوق المال الكويتي خلال نفس الفترة ، ناهيك عن التضخم في أسعار الأصول سواء كانت عقاراً أو أوراقاً مالية ، حيث قاد جانب كبير من الارتفاع غير المبرر في سوق المال الكويتي مجموعة من الشركات المتعثرة حالياً ناهيك عن الورقية ، وقد أدى هذا النشاط الإيجابي - ظاهراً - وغير الحقيقي في الجوهر إلى دفع أرباح البنوك بمعدلات غير مسبوقة وعلى مدى سنوات عديدة ومتوالية ، وبالتالي تطلب الأمر تصحيحاً نراه مفيداً اعتباراً من العام 2008 ، والذي قد يمتد إلى العام 2013 ، أي بمدى زمني يقارب الستة أعوام .

وقد كان من محركات النشاط الاقتصادي خلال الأعوام 2001 حتى 2007 ارتفاع أسعار النفط بشكل حاد ، بالإضافة إلى التغير في العراق خلال العام 2003 ، حيث تم الاستفادة من تلك المتغيرات الإيجابية بشكل عشوائي ووقتي من جانب الاقتصاد الكويتي ككل ، وفات الدولة فرصة ربما لا تتكرر للاستفادة من المتغيرات الإيجابية المذكورة لتحويلها إلى تنمية مستدامة وتحقيق قيمة مضافة للاقتصاد الوطني .

http://www.diwan.aljoman.net/showthread.php?p=9060#post9060