وتراوحت مكررات البنوك السعودية بين مكرر 8 مرات وأقل من 15 مرة بناء على نتائج التسعة أشهر الأولى من 2011 معدلة لكامل السنة باستثناء بنوك "الجزيرة" و"البلاد" و"الإنماء" والتي تعتبر معدلاتها مرتفعه نوعا ما مقارنة بالبنوك الأخرى، وبناء عليه، فإن متوسط مكرر الأرباح لقطاع المصارف للتسعة أشهر معدل لكامل السنة بلغ 11.6 مرة.

الجاسر: السعودية لا تحبذ فرض ضريبة على المعاملات المصرفية

قال الدكتور محمد الجاسر، محافظ مؤسسة النقد العربي السعودي، أن السعودية لا تحبذ فكرة فرض ضريبة على المعاملات المصرفية بنسبة 2.5 %، والتي ناقشها وزراء مالية مجموعة العشرين في إجتماعهم مؤخرا بباريس الفرنسية، لأن الفكرة من أساسها من حيث الاستخدام ومن حيث الحاجة ضعيفة.

وبين الجاسر في تصريح لصحيفة "عكاظ"، أن غالبية الأعضاء غير مقتنعين بجدوى مثل هذه الضريبة، مؤكدا أن أحدا لا يستطيع أن يفرضها إذا كانت الغالبية لا تريدها.

كما أكد الجاسر مرة أخرى أن أزمة اليورو لن يكون لها تأثير مباشر على الاقتصاد السعودي أو على المصارف السعودية، لأن المصارف تعتمد على مصادر التمويل المحلية، ولذلك تعرضها للمصارف والأسواق المالية الأوربية محدود جدا.

680 مليار ريال قروض بنوك المملكة في الربع الثالث

كشف تقرير اقتصادى أن إجمالي قيمة القروض التي قدمتها البنوك السعودية في الربع الثالث ارتفعت بنسبة بلغت 9 بالمائة , لتصل إلى 680 مليار ريال , بينما زادت الودائع بنسبة 9,7 بالمائة لتصل إلى 848 مليار ريال .

وقال تقرير لـ "الاهلى كابيتال" إن انخفاض المخصصات التقديرية بنسبة 45 بالمائة على أساس سنوي أسهم فى ارتفاع أرباح المصارف عامة والبنوك العشرة التي تغطيها شركة الأهلى كابيتال ، كما أسهم فى ارتفاع الأرباح التشغيلية للمصارف العشرة بنسبة 4,1 بالمائة على أساس سنوي إلى 11,5 مليار ريال ، و سجلت المصارف العشرة التي يقوم البنك بتغطية أسهمها صافي عائدات بنسبة 27,4 بالمائة على أساس سنوي في تلك الفترة، الأمر الذي فاق التوقعات.

وحققت ارباح البنوك في المملكة نموا نسبته 29,3 بالمائة في الربع الثالث من العام ليصل اجمالي أرباح 11 بنكا مدرجا الى 5ر6 مليار ريال. ويقول محللون بحسب "رويترز" انه بعد انحسار أزمة المخصصات التي قلصت من أرباح البنوك السعودية خلال الاعوام القليلة الماضية يجب على البنوك البحث عن منتجات جديدة والتوسع في الاقراض وهو ما قد يتطلب بعض الوقت والتشريعات التي تضمن تجنب المخاطرة.

وخلال الاشهر التسعة الاولى من العام الحالي بلغ صافي أرباح البنوك 6ر19 مليار ريال بزيادة 4ر17 بالمائة , ودخلت البنوك منطقة التحول بعد الانتهاء من معالجة المخصصات وبالتالي ستتطلع لافاق أوسع. بدأنا نشهد تقلص الفجوة بين النمو في الودائع والنمو في الاقراض. لكن مستوى الاقراض لم يعد الى المستويات السابقة.

واضطرت معظم البنوك لاتباع سياسة متحفظة العام الماضي وتجنيب مخصصات مرتفعة خلال العام بأكمله لتغطية خسائر قروض متعثرة تكبدتها في الربع الاخير من 2009 الامر الذي أثر على الربحية وعلى أداء أسهمها في 2010.

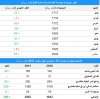

الأرباح المجمعة للبنوك العاملة في السعودية

ترتفع إلى 1.95 مليار ريال في سبتمبر..

وتصل إلى 23.4 مليار ريال (+20 %)

خلال التسعة أشهر الأولى من 2011

ارتفعت الأرباح المجمعة للبنوك العاملة بالسعودية خلال شهر سبتمبر الماضي بنسبة 620% لتصل إلى نحو 1.95 مليار ريال مقارنة بنفس الفترة من عام 2010، والتي بلغت الأرباح فيها آنذاك نحو 0.27 مليار ريال، وذلك حسب ما جاء في النشرة الإحصائية الشهرية لمؤسسة النقد.

وبالنسبة لفترة التسعة أشهر الأولى من العام، بلغت الأرباح المتراكمة للبنوك العاملة في السعودية نحو 23.43 مليار ريال، بنسبة زيادة قدرها 20 % مقارنة بنفس الفترة من عام 2010 والتي بلغت نحو 19.60 مليار ريال.

وتشمل الأرباح المجمعة نتائج 11 بنكاً مدرجاً في سوق الأسهم، إضافة إلى البنك الأهلي غير المدرج، وأحد عشر بنكا أجنبيا يمتلك فروعاً محلية.

وكانت البنوك السعودية المدرجة بالسوق قد سجلت خلال الأشهر التسعة الأولى من العام الجاري ارتفاعا في أرباحها المجمعة بنسبة 17 % إلى 19.57 مليار ريال، مقارنة بذات الفترة من عام 2010 .

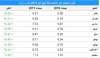

موجودات مؤسسة النقد السعودي

ترتفع إلى 2002 مليار ريال (+ 76 مليار ريال)

في سبتمبر 2011

ارتفعت موجودات مؤسسة النقد السعودي، التي تعد بمثابة البنك المركزي في المملكة العربية السعودية، خلال شهر سبتمبر 2011 إلى 2002 مليار ريال بارتفاع قدره 76 مليار ريال، قياسا بشهر أغسطس الماضي، بعد التراجع الذي سجلته الشهر الماضي، وذلك حسبما أظهرت البيانات الشهرية الصادرة عن مؤسسة النقد السعودي.

بينما سجلت موجودات المؤسسة لشهر سبتمبر 2011 ارتفاعا بـ360 مليار ريال، مقارنة بالشهر المقابل من عام 2010 .

وارتفعت استثمارات مؤسسة النقد السعودي في أوراق مالية بالخارج - التي تمثل نحو 70 % من إجمالي موجوداتها- إلى 1388 مليار ريال في سبتمبر الماضي، بنسبة ارتفاع قدرها 20 %، مقارنة بالشهر المماثل من العام الماضي، مواصلة بذلك ارتفاعها للشهر العشرين على التوالي.

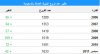

قيمة المبيعات عبر نقاط البيع في السعودية

ترتفع إلى 7.74 مليار ريال (+39 %) خلال سبتمبر..

والسحوبات النقدية من أجهزة الصرف تبلغ 43 مليار ريال

أظهرت البيانات الشهرية التي أصدرتها مؤسسة النقد السعودي، ارتفاع قيمة المبيعات عبر عمليات نقاط البيع في السعودية خلال شهر سبتمبر الماضي بنسبة 39 % إلى 7.74 مليار ريال، مقارنة بنفس الفترة من العام الماضي، وتمت عمليات الشراء من خلال ما يقارب من 15 مليون عملية، وعبر حوالي 87.0 ألف نقطة بيع.

تجدر الإشارة إلى أن العمليات عبر نقاط البيع تمثل ما ينفقه المستهلكون عبر بطاقات الصراف وبطاقات الائتمان في مراكز التسوق الكبيرة ومحلات التجزئة والصيدليات وغيرها، وفيما يلي تطور المبيعات عبر نقاط البيع منذ بداية عام 2011.

وارتفعت قيمة السحوبات النقدية من أجهزة الصرف الآلي بالسعودية في شهر سبتمبر 2011 إلى حوالي 43.38 مليار ريال، وبنسبة زيادة قدرها 24 % مقارنة بشهر سبتمبر 2010، وتمت هذه السحوبات من خلال 11.5 ألف جهاز صرف آلي للمصارف العاملة والشبكة السعودية، ومن خلال حوالي 94 مليون عملية.

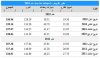

قروض البطاقات الائتمانية في السعودية

تتراجع إلى 7.6 مليار ريال (-7 %) بنهاية الربع الثاني 2011..

والقروض الاستهلاكية ترتفع بـ 11 % إلى 217.5 مليار ريال

تراجعت قروض البطاقات الائتمانية في السعودية بنهاية الربع الثاني من العام الجاري، بنسبة 7 % إلى 7.64 مليار ريال، مقارنةً بذات الفترة من العام الماضي، والتي بلغت خلاله نحو 8.18 مليار ريال، في حين انخفضت بنسبة 3 % بالمقارنة مع الربع الأول 2011، وهذا حسبما أظهرت أحدث نشرة ربعية لمؤسسة النقد السعودي "ساما".

وتعتبر قيمة قروض البطاقات الائتمانية المسجلة خلال الربع الثاني من العام الحالي، الأدنى منذ الربع الرابع من عام 2006، حيث بلغت آنذاك نحو 7.44 مليار ريال.

وبيانات الربع الثاني 2011 هي أحدث البيانات، حيث تقوم مؤسسة النقد بنشر البيانات الخاصة ببطاقات الائتمان والقروض الاستهلاكية متأخرة بفصل كامل على عكس البيانات النقدية الأخرى التي تقوم بنشرها، وفيما يلي جدول يوضح تطور قروض بطاقات الائتمان منذ بداية عام 2010:

في المقابل استمرت القروض الاستهلاكية في الارتفاع بنهاية الربع الثاني من العام الجاري، لتصل إلى 217.5 مليار ريال، وبنسبة زيادة قدرها 11 % مقارنةً بـ 195.2 مليار ريال في الربع المقابل من العام الماضي، وبزيادة نسبتها 5 % مقارنة بالربع السابق.

يشار إلى أن القروض الاستهلاكية تضم كلا من التمويل العقاري وقروض السيارات والمعدات، إضافة إلى قروض أخرى، والجدول التالي يبين تطور القروض الاستهلاكية منذ بداية عام 2010:

ارتفاع عدد فروع البنوك العاملة في السعودية

إلى 1633 فرعا (+42 فرعا) بنهاية سبتمبر 2011

بلغ عدد فروع البنوك العاملة في السعودية بنهاية شهر سبتمبر 1633 فرعا، مقارنة بـ 1591 فرعا

بنهاية عام 2010، حيث تم افتتاح 42 فرعاً جديداً للبنوك منذ بداية عام 2011، وبمعدل 5 فروع جديدة في الشهر، وذلك، حسبما أظهرت النشرة

الشهرية لشهر سبتمبر، التي تصدرها مؤسسة النقد السعودي "ساما".

وفيما يلي جدول يوضح تطور عدد فروع البنوك العاملة في السعودية

منذ عام 2006 حتى نهاية سبتمبر 2011:

وجاءت هذه الزيادة في عدد فروع البنوك العاملة في السعودية بنسبة كبيرة من مصرف "الإنماء"،

الذي افتتح 14 فرعا جديدا بنهاية سبتمر 2011 ليصل إجمالي فروع المصرف إلى 34 فرعاً، تلاه بنك الأهلي التجاري بسبعة فروع، فبنك "الرياض"

بأربعة فروع، ثم مصرف "الراجحي" و"العربي الوطني" و"البلاد" بثلاثة

فروع لكل منها.

في حين تم خلال العام الحالي افتتاح فرعين لبنكين أجنبيين هما "استيت بنك أف إنديا" الهندي وبنك "زراعات بنكازي" التركي، وفيما يلي جدول

يوضح البنوك التي قامت بافتتاح فروع جديدة منذ بداية العام الجاري:

الجدير بالذكر أن قائمة البنوك العاملة بالسعودية تضم بالإضافة لأحد عشر بنكا مدرجا في السوق،

وبنك الأهلي التجاري غير المدرج، أحد عشر بنكا أجنبيا لها فروع بالسعودية، تتمثل في كل من بنك الخليج الدولي، بنك الإمارات دبي الوطني، "بي إن بي باريبا" الفرنسي، بنك الكويت الوطني، "دويتشه بنك الألماني"،

بنك مسقط، بنك البحرين، جي بي مورغان تشيز أن أي الأمريكي، بنك باكستان الوطني، بنك زراعات بنكازي التركي، وبنك ستيت بنك أف

إنديا الهندي.

وبالنسبة لعدد فروع البنوك السعودية فقد وصل بنهاية سبتمبر الماضي إلى 1621 فرعاً، حيث يتصدرها مصرف الراجحي بـ454 فرعاً، يليه

كل من "الأهلي التجاري" بـ294 فرعا وبنك الرياض بـ 245 فرعا،

فالبنك العربي الوطني بـ142 فرعا.

الجاسر: "ساما" مستمرة في السياسة المتحفظة الخاصة بإستثمار احتياطاتها

قال الدكتور محمد الجاسر، محافظ مؤسسة النقد العربي السعودي أن "ساما" مستمرة في

السياسة المتحفظة الخاصة بإستثمار احتياطاتها، والتي تعتمد على السلامة والسيولة والعائد، ومؤكدا أنه لا تغيير في السياسة

النقدية للسعودية، سواء من ناحية المخصصات أو الملاءة المالية.

وبين الجاسر في مقابلة مع "العربية" إن النشاط المصرفي في المملكة هو الأكثر استقرارا في الوقت الحالي، مع نمو أصول البنوك ، وخاصة

الإقراض الذي ينمو بمعدلات تعتبر من أعلى معدلات النمو في العالم .

وقال نحن نتبع سياسة التحرك ضد الدورة الاقتصادية، حيث أن البنوك الآن تشهد انتعاشاً في أرباحها، وهذا وقت بناية المخصصات العامة لجعل

البنوك قادرة على الإقراض، و تحسباً لحدوث أية أزمات أخرى.

وكانت موجودات مؤسسة النقد السعودي، التي تعد بمثابة البنك المركزي في المملكة العربية السعودية، قد ارتفعت خلال شهر سبتمبر 2011

إلى 2002 مليار ريال، في حين سجلت استثمارات المؤسسة في

أوراق مالية بالخارج - التي تمثل نحو 70 % من إجمالي موجوداتها-

ارتفعا إلى 1388 مليار ريال بنهاية نفس الشهر.

أصدرت ادارة بحوث الاستثمار في شركة مشاريع الكويت الاستثمارية لادارة الأصول تقريرا يلقي الضوء على النتائج المالية للبنوك الخليجية لفترة الأشهر التسعة الأولى من عام 2011. يهدف التقرير الى تحليل ربحية قطاعات البنوك الخليجية، بالاضافة الى تحليل أداء تلك القطاعات في أسواق الأسهم الخليجية منذ بداية عام 2011. حتى تاريخ اعداد التقرير، كانت معظم البنوك الخليجية المدرجة (بالاضافة الى البنك الأهلي التجاري) قد أعلنت عن نتائجها المالية لفترة الأشهر التسعة الأولى من عام 2011. بلغت الأرباح المجمعة لـ59 بنكا من أصل 64 بنكا حوالي 16.7 مليار دولار أميركي وبنسبة نمو بلغت %19 مقارنة مع أرباح الفترة نفسها من عام 2010. كان للنتائج الجيدة التي حققتها البنوك الاماراتية الأثر الايجابي على معدل النمو، حيث نمت الأرباح المجمعة للبنوك في أبو ظبي بنسبة %29 لتصل الى 3.5 مليارات دولار أميركي، وحافظت على مركزها الثاني من حيث الربحية بعد البنوك السعودية. أما في الكويت، فقد أعلنت 8 بنوك مدرجة من أصل 9 عن نتائجها المالية لفترة الأشهر التسعة الأولى من عام 2011، حيث بلغت الأرباح المجمعة 1.63 مليار دولار أميركي بنسبة نمو %7 مقارنة مع الفترة نفسها من عام 2010. أما بالنسبة لهيكل القطاع وتركزه فيعد متوسطا، اذ تشكل أصول أكبر بنكين (الوطني وبيتك) حوالي %56 من اجمالي أصول القطاع البالغة 171 مليار دولار أميركي كما في 30 سبتمبر 2011.

قال التقرير:

نتائج ايجابية حققتها البنوك السعودية والبنوك القطرية خلال فترة الأشهر التسعة الأولى من عام 2011، حيث ارتفع صافي الربح المجمع للبنوك السعودية بنسبة %19 ليصل الى 6.4 مليارات دولار أميركي، أما البنوك القطرية فقد ارتفع صافي ربحها المجمع بنسبة %22 ليصل الى 3 مليارات دولار أميركي، وذلك بالمقارنة مع أرباح الفترة نفسها من عام 2010. حالياً، تحظى البنوك السعودية والقطرية بعوامل ايجابية نتيجة البيئة التشغيلية القوية والمستقرة والنمو الاقتصادي الذي يعتبر الأفضل خليجياً، بالاضافة الى الدعم الحكومي من خلال ضخ السيولة في الاقتصاد عن طريق زيادة الانفاق الرأسمالي على مشاريع البنى التحتية وزيادة انتاجية القطاعات الاقتصادية الحيوية.

البنوك القطرية تتجه نحو تحقيق أرباح قياسية خلال عام 2011 يتمتع قطاع البنوك القطري بدعم قوي من الدولة، حيث تمتلك الحكومة القطرية نسبة مؤثرة في عدد من البنوك، منها بنك قطر الوطني الذي تشكل أصوله حوالي %50 من أصول القطاع البالغة نحو 155 مليار دولار أميركي. يعتبر القطاع عالي التركز، حيث إن الفرق كبير بين البنك الأكبر من حيث الأصول (قطر الوطني)، وثاني أكبر بنك الذي تشكل أصوله نحو %12.5 من أصول القطاع، وبالتالي عدم قدرة البنوك الصغيرة على المنافسة. تمكنت البنوك القطرية من تحقيق أرباح قياسية خلال الأشهر التسعة الأولى من عام 2011، حيث بلغت الأرباح المجمعة للقطاع حوالي 3 مليارات دولار أميركي وبنسبة نمو %22 عن الفترة نفسها من عام 2010، حيث ساهم بنك قطر الوطني بـ %48 من أرباح القطاع، بينما جاء البنك التجاري القطري ثانياً بنسبة %13.4 فيما توزعت النسب المتبقية على البنوك الأخرى، التي تراوحت نسبتها ما بين 3 و%10.

مخصصات البنوك القطرية

لا تزال مخصصات البنوك القطرية عند مستويات مقبولة، بالرغم من ارتفاعها بنسبة %36 خلال الأشهر التسعة الأولى من عام 2011 لتصل إلى 317 مليون دولار أميركي، مما يعكس جودة محفظة القروض، حيث يساهم القطاع العام بحصة من التسهيلات الائتمانية تصل إلى %36 بينما حصة القطاع الخاص حوالي %64 من إجمالي الائتمان المحلي. ويتوجّه جزء كبير من التسهيلات الائتمانية إلى القطاع العام، وذلك لتمويل المشاريع العمرانية والبنى التحتية الضخمة التي تنفذها الدولة، وعلى سبيل المثال، فإن حوالي %52 من محفظة قروض بنك قطر الوطني تتوجه إلى المؤسسات الحكومية وهي نسبة عالية مقارنة بالبنوك الخليجية الأخرى. بالإضافة إلى ذلك، يتركز الائتمان الموجه إلى القطاع الخاص في العقارات والاستهلاك، حيث شكلا بالتساوي %60 من إجمالي محفظة الائتمان للقطاع الخاص والبالغة 60 مليار دولار أميركي كما في أغسطس 2011. بالإضافة إلى ذلك لم تتعد نسبة الديون المتعثرة من إجمالي الديون الـ %1.6، وهي تعد من أدنى النسب مقارنة بقطاعات البنوك الخليجية الأخرى. انعكس النمو الاقتصادي وسياسة الإنفاق التوسعية تضخماً في حجم ميزانية قطاع البنوك، حيث بلغت 166 مليار دولار أميركي أو ما يعادل %96 من الناتج المحلي الإجمالي لعام 2011.

وفي تحليل لنمو محفظة القروض والودائع للبنوك القطرية، يتبين أن أعلى نسبة نمو في التسهيلات الائتمانية سجلها بنك قطر الوطني بنسبة %36، ليصل حجم محفظة التسهيلات الائتمانية إلى 46.2 مليار دولار أميركي في سبتمبر 2011 يليه البنك التجاري القطري بـ 11.4 مليار دولار أميركي، وبنسبة نمو %20، أما مصرف الريان، الذي حقق أعلى نسبة نمو في أصوله، والتي بلغت %51 خلال الفترة نفسها، نمت محفظة الائتمان لديه بنسبة %19 لتصل إلى 7.9 مليارات دولار أميركي.

أرباح البنوك السعودية

القطاع متجه نحو تحقيق نتائج جيدة لم تتحقق منذ عام 2007، حيث بلغت الأرباح المجمعة للقطاع خلال الأشهر التسعة الأولى من عام 2011 حوالي 24 مليار ريال سعودي (6.4 مليارات دولار أميركي) وبنسبة نمو بلغت %19 عن الفترة نفسها من عام 2010. يتعافى القطاع حالياً من الآثار السلبية التي لحقت به على مدى الأعوام الثلاثة الماضية، حيث عزز من أرباحه نتيجة توجه السياسة الاقتصادية والمالية في المملكة إلى الإنفاق على المشاريع الاقتصادية المنتجة وتحسين مستوى المعيشة للمواطنين، وبالتالي نمو التسهيلات الائتمانية لتمويل الزيادة في إنتاجية القطاعات والاستهلاك المحلي حيث بلغت محفظة البنوك الائتمانية حوالي 222 مليار دولار أميركي في نهاية شهر سبتمبر 2011 ، وبنسبة نمو بلغت %9.6 مقارنة مع سبتمبر 2010. أما بالنسبة لتوزيع الائتمان على القطاعات الاقتصادية، فيتوجه جزء كبير منها إلى قطاع التجارة، حيث تستحوذ على %24 من اجمالي التسهيلات، يليه قطاع الصناعة بنسبة %13. أما النسبة الأكبر، والتي تبلغ %37، فهي تتركز بمعظمها في القروض الشخصية والاستهلاكية.

بالرغم من نمو أصول القطاع لتصل الى 392 مليار دولار أميركي كما في 30 سبتمبر 2011 مقارنة مع 221 مليار دولار أميركي نهاية عام 2006، فإن حجم القطاع لا يزال صغيرا مقارنة بحجم الناتج المحلي الاجمالي، حيث بلغ معدل نسبة أصول البنوك السعودية الى الناتج المحلي الاجمالي خلال الفترة 2006 - 2010 حوالي %77، ومن المتوقع أن تسجل %72 خلال عام 2011 بالتزامن مع النمو في الناتج المحلي ليصل الى 560 مليار دولار أميركي. ومن المتوقع أن تشكل محفظة التسهيلات الائتمانية حوالي %40 من الناتج المحلي الاجمالي لعام 2011 مما يدل على الهامش الكبير للنمو في المستقبل.

بالرغم من النتائج الايجابية التي حققتها معظم البنوك الخليجية والنمو الملحوظ في التسهيلات الائتمانية، الا أن هذه التطورات الايجابية التي طبعت الأداء المالي للقطاع لم تنعكس ايجابا على أدائه في أسواق الأسهم، اذ انخفضت منذ بداية السنة أسعار أسهم 46 بنكا من أصل 63 بنكا مدرجا في أسواق الخليج. كان لاشتداد أزمة الديون الأوروبية بالتزامن مع الاضطرابات السياسية في المنطقة أثر سلبي على ثقة المستثمرين، حيث أخذ قطاع البنوك نصيبه الكافي من الخسائر، اذ بلغت خسائر القيمة السوقية منذ بداية السنة حوالي 11 مليار دولار أميركي لتصل قيمته السوقية الاجمالية الى حوالي 234 مليار دولار أميركي. بالرغم من خسارته حوالي 12 مليار دولار أميركي منذ بداية السنة ، لا يزال قطاع البنوك السعودي الأكبر خليجيا بقيمة سوقية تساوي 81 مليار دولار أميركي أو ما يعادل %35 من اجمالي القيمة السوقية لقطاع البنوك الخليجية. كذلك لا يزال قطاع البنوك السعودي الأكثر سيولة بقيمة تداول منذ بداية السنة قاربت الـ18 مليار دولار أميركي.

أما بالنسبة لقطاع البنوك الكويتية، فقد شهد ثاني أكبر خسائر في قيمته السوقية، حيث بلغت تلك الخسائر 5.5 مليارات دولار أميركي منذ بداية السنة وهو يتداول عند أعلى مضاعف سعر الى الربحية ومضاعف سعر الى القيمة الدفترية. أما قطاع البنوك القطرية، فكان الرابح الأكبر في قيمته السوقية وبزيادة بلغت 8 مليارات دولار أميركي وقد جاءت معظم هذه الزيادة من ارتفاع القيمة السوقية لبنك قطر الوطني بـ5.4 مليارات دولار أميركي.

أبرز ما جاء في التقرير

ــــ بلغت الأرباح المجمعة لـ59 بنكا خليجيا من أصل 64 بنكا خلال الأشهر التسعة الأولى من عام 2011 حوالي 16.7 مليار دولار أميركي وبنسبة نمو %19.

ــــ البنوك السعودية هي الأعلى ربحية بصافي أرباح بلغت 6.4 مليارات دولار أميركي خلال فترة الأشهر التسعة الأولى من عام 2011 أو ما يعادل %38 من الأرباح الإجمالية للبنوك الخليجية.

ــــ يتجه قطاع البنوك السعودي نحو تحقيق أرباح قد تصل إلى حوالي 8.5 مليارات دولار أميركي خلال عام 2011. أما البنوك القطرية فهي أيضاً في طريقها لتحقيق أرباح قياسية خلال عام 2011 قد تصل إلى 4 مليارات دولار أميركي.

ــــ البيئة التشغيلية القوية والمستقرة بالتزامن مع النمو الاقتصادي المدفوع بالإنفاق الحكومي، هي أبرز العوامل الإيجابية في قطر والسعودية.

ــــ %7 هي نسبة نمو أرباح 8 بنوك كويتية خلال الأشهر التسعة الأولى من عام 2011 لتصل إلى 1.63 مليار دولار أميركي أو ما يعادل %10 من إجمالي أرباح البنوك الخليجية.

ــــ سجلت البنوك في أبو ظبي أفضل معدلات النمو، حيث بلغت الأرباح 3.5 مليارات دولار أميركي بنسبة نمو %29، بينما جاءت البنوك القطرية في المرتبة الثانية من حيث النمو بنسبة %22.

ــــ قطاع البنوك القطري عالي التركز حيث تشكل أصول بنك قطر الوطني حوالي %50 من إجمالي أصول القطاع، بينما هو أقل تركزاً في السعودية، إذ تشكل أصول أكبر 5 بنوك %69 من إجمالي أصول قطاع البنوك السعودية.

ــــ جودة الأصول القطرية هي الأفضل في الخليج، حيث تم حجز مخصصات بقيمة 317 مليون دولار أميركي فقط خلال الأشهر التسعة الأولى من عام 2011، كما بلغت نسبة الديون المتعثرة من إجمالي محفظة القروض %1.6.

ــــ حجم ميزانية قطاع البنوك السعودي لا تزال صغيرة مقارنة مع حجم الاقتصاد إذ تشكل حوالي %72 من الناتج المحلي الإجمالي لعام 2011 والذي من المتوقع أن يسجل 560 مليار دولار أميركي.

ــــ بالرغم من خسارة البنوك الخليجية المدرجة حوالي 11 مليار دولار أميركي من قيمتها السوقية منذ بداية السنة، إلا أن القطاع لا يزال يشكل الجزء الأكبر من القيمة السوقية لأسواق الأسهم الخليجية وبنسبة %33.

ــــ قطاع البنوك في قطر هو أكبر الرابحين منذ بداية السنة، حيث ارتفعت قيمته السوقية بـ8 مليارات دولار أميركي.

انخفاض قروض البطاقات الائتمانية في السعودية

إلى 8.1 مليار ريال (-7 %) بنهاية الربع الثالث 2011..

والقروض الاستهلاكية ترتفع إلى 218.9 مليار ريال

أظهرت النشرة الفصلية للربع الثالث المحدثة والمنشورة اليوم على موقع مؤسسة النقد السعودي "ساما"، انخفاضا لقروض البطاقات الائتمانية في السعودية بنسبة 7 % إلى 8.07 مليار ريال بنهاية الربع الثالث من العام الجاري، مقارنةً بنحو 8.66 مليار ريال في ذات الفترة من العام الماضي، في حين سجلت قروض البطاقات الائتمانية ارتفاعا بنسبة 6 % بالمقارنة مع الربع الثاني من عام 2011.

ودأبت مؤسسة النقد السعودي على نشر البيانات الخاصة ببطاقات الائتمان والقروض الإستهلاكية متأخرة بفصل كامل على عكس البيانات النقدية الأخرى التي تقوم بنشرها، إلا أنها قامت هذه المرة بتحديث البيانات الخاصة ببطاقات الائتمان والقروض الإستهلاكية لتواكب نفس فترة البيانات الأخرى، وفيما يلي جدول يوضح تطور قروض بطاقات الائتمان منذ بداية عام 2010:

وواصلت القروض الإستهلاكية ارتفاعها لتصل بنهاية الربع الثالث من العام الجاري إلى 218.9 مليار ريال، وبنسبة زيادة قدرها 11 % مقارنةً بـ 197.7 مليار ريال في الربع المقابل من العام الماضي.

يشار إلى أن القروض الاستهلاكية تضم كلا من التمويل العقاري وقروض السيارات والمعدات، إضافة إلى قروض أخرى، والجدول التالي يبين تطور القروض الاستهلاكية منذ بداية عام 2010:

النظام المصرفي السعودي ضمن ثاني أفضل مجموعة بنكية في العالم

قفز القطاع المصرفي السعودي إلى المجموعة الثانية من بين 10 مجموعات في التقييم الدولي لمخاطر القطاعات المصرفية العالمية التي شملت 86 بلدا من حول العالم، في العام 2011 بعد أن كان ضمن المجموعة الثالثة وفق تقييم 2010.

ووضع التقييم العالمي الجديد النظام المصرفي في السعودية بين أكثر الأنظمة المالية أمانا في العالم بعد أن رفع مستوى تصنيفه ضمن معايير تقييم المخاطر (BICRA) من المستوى 3 إلى المستوى 2، ما جعل القطاع المصرفي السعودي أكثر قطاع منخفض المخاطر في الشرق الأوسط.

ووفقا للتقييم الذي نشرته وكالة ستاندرد آند بورز للتصنيف الائتماني الأربعاء الماضي، كمقدمة لتصنيف نهائي تصدره بنهاية الربع الرابع من العام 2011، فقد تصدر القطاع البنكي السعودي المجموعة الثانية مع البلدان ألمانيا وفرنسا وهونغ كونغ وسنغافورة والنرويج وفنلندا، في حين جاءت كندا وسويسرا فقط ضمن أعلى تصنيف في المجموعة (1)، بينما حلت كل من الولايات المتحدة وبريطانيا في المجموعة (3).

وبحسب ''ستاندر آند بورز'' فإن القطاع المصرفي في المملكة اتبع ممارسات إقراض مناسبة ومعايير ضمان الاكتتاب، وكذلك تمتع بسجل جيد في الحفاظ على قوة مؤشرات جودة الأصول.

وزادت ''نحن نعتقد أن السعودية استفادت من وجود بيئة اقتصادية مستقرة وقابلة للتكيف، ومسار جيد في سجل الإشراف الفعال، ووفرة ودائع العملاء الأساسية''.

واستأثرت المملكة وجنوب إفريقيا وحدهما بمؤشر ''منخفضة المخاطر'' فيما يتعلق ''بالإطار المؤسسي''، التي تعكس الحكمة في التنظيم والإشراف والسجل الحافل في إدارة أنظمتها المصرفية.

وتظهر المملكة والكويت ودولة أخرى في معيار ''تمويل المنظومة'' بأنها ''منخفضة المخاطر''، في حين إن 13 دولة أخرى تم تصنيفها بأنها ''خطر متوسط''، والباقي هو ''خطر مرتفع'' أو ''خطر مرتفع جدا''.

وأضاف التقييم: ''المصرفية في المملكة لديها حصة كبيرة من ودائع العملاء إلى إجمالي القروض الأساسية، كما أنها وبقية دول الخليج تعتبر كيانات مرتبطة بالحكومة إذ تعتبر الحكومات فيها من بين أكبر المودعين، التي تمكن الحكومات من توجيه الأموال بسرعة إلى القطاع المصرفي.

وقيمت السعودية وسلطنة عمان والأردن فقط بأنها ''منخفضة المخاطر'' من حيث ''الاختلالات الاقتصادية''، بينما جاء تصنيف 13 بلدا في ''خطر متوسط''، ما يعكس النمو المعتدل في أسعار المساكن والائتمان المحلي أو ضغط منخفض نسبيا، فيما نلاحظ أن دولا مثل بلغاريا والمجر وجمهورية سلوفاكيا، سلوفينيا، هي في وضع مرحلة تصحيح بعد تراكم الخلل في التوازن على مدى العقد الماضي، والآثار المترتبة على الأزمة المالية والركود.

وتلقت عشرة بلدان تقييم ''مخاطر عالية''، وذلك بسبب ارتفاع الديون الخارجية والثقيلة والاعتماد على تدفقات متحفظة مثل (تركيا)، وتأثير أقوى من الانكماش بعد عدة سنوات من الائتمان، بينما وضعت وكالة التصنيف درجة 3 بالنسبة للمخاطر الاقتصادية في للمملكة، التي تعكس وجهة نظره بأن هناك مخاطر بسيطة في المرونة الاقتصادية، ومنخفضة في الاختلالات الاقتصادية، ومتوسطة في مخاطر الائتمان.

وخفض التقييم تصنيف الإمارات ضمن (BICRA) من المجموعة 4 إلى المجموعة 5 نتيجة لتعرضه الكبير لمخاطر الديون العقارية وعدم اليقين بشأن التعرض لبعض الجهات الحكومية ذات الصلة (GREs)، كما خفض ''ستنادرز آند بورز'' تصنيف البحرين من المجموعة 5 إلى المجموعة 6 إلى جانب دول مثل كرواتيا، أستونيا، وغواتيمالا.

وقالت ''ستاندرد آند بورز'': يأتي هذا الخفض على الرغم من أن تنظيم البنوك في الإمارات يتجه تدريجيا نحو المعايير الدولية، ونحن نعتقد أن التقدم لا يزال المحرز في تنفيذ اللوائح القائمة والإشراف على المصارف في نظام أكثر فاعلية''.

ووفق التقييم الجديد تمت ترقية القطاع المصرفي في الكويت من المجموعة (5) إلى المجموعة (4)، جنبا إلى جنب مع قطر وسلطنة عمان وبيرو وجنوب إفريقيا وماليزيا والمكسيك.

على الصعيد العالمي قالت ''ستاندرد آند بورز'': إن القطاعات المصرفية لا تزال تواجه الأوقات العصيبة في أعقاب الأزمة المالية.

وقال تقرير S&P: إن جميع حكومات دول الخليج كانت ''داعما للغاية'' تجاه البنوك المحلية.

وأضاف: إننا نعتقد أن خطر التغيرات النزولي للمجموعات BICRA يفوق في الوقت الحاضر إمكانيات تنقيحات بالزيادة، وهذا صحيح بالنسبة للاقتصادات الناضجة والناشئة على حد سواء''، وقالت ''ستاندرد آند بورز'' في بيانها: إن المصارف في أوروبا الغربية وأمريكا الشمالية، هي أكثر عرضة للخطر، وبصورة رئيسية بسبب تداعيات استمرار الاضطرابات في الأسواق المالية، وفي حالة أوروبا بسبب الديون السيادية.

وبينت ستاندرد آند بورز أنه ومن خلال المقارنة بقيت مخاطر الصناعة المصرفية مستقرة نسبيا في أوروبا الوسطى والشرقية والشرق الأوسط، وإفريقيا، وكذلك في آسيا والمحيط الهادئ.

ويتم احتساب (BICRA) على مقياس من 1 إلى 10، بدءا من النظم المصرفية الأدنى مخاطر وهي (1) إلى الأعلى مخاطر وهي (10)، وكانت روسيا البيضاء واليونان وفيتنام النظم المصرفية الوحيدة التي سجلت ضمن مجموعة 10 من أصل 86 بلدا شملها التصنيف.

المركزي السعودي يتوقع استمرار ضغوط الاسعار في الربع الاخير

قال البنك المركزي السعودي في تقرير يوم الثلاثاء انه يتوقع استمرار الضغوط التضخمية في أكبر اقتصاد عربي في الربع الاخير من العام نظرا لتنامي الانفاق خلال موسم الحج.

وقال التقرير الذي نشر بالموقع الالكتروني للبنك المركزي ان المعلومات المتاحة تنبئ باستمرار ضغوط التضخم ولاسيما في المنتجات والخدمات خلال الربع الاخير من 2011.

واضاف أنه نظرا لتزامن موسم الحج هذا العام مع الربع الاخير من 2011 فقد يؤدي هذا الى زيادة الضغوط التضخمية نظرا لزياد الانفاق الاستهلاكي.

وظل التضخم في المملكة دون خمسة في المئة في أغلب الفترات في 2011 لكنه قفز لاعلى مستوى في ثمانية أشهر الى 5.3 في المئة في سبتمبر ايلول.

وتوقع محللون أن تكتسب اسعار المستهلكين قوة دفع هذا العام بعدما تعهدت الحكومة في مطلع 2011 بانفاق ما يقدر بنحو 130 مليار دولار أو ما يعادل نحو 30 في المئة من الناتج الاقتصادي على الاسكان وخلق وظائف واجراءات أخرى.

لكن محافظ مؤسسة النقد العربي السعودي (البنك المركزي) قال في اكتوبر تشرين الاول انه غير قلق بشأن مستويات التضخم وتوقع أن تواصل الهبوط.

وتوقع محللون في مسح أجرته رويترز في سبتمبر ايلول أن يبلغ متوسط معدل التضخم 5.1 في المئة في 2011 مقارنة مع 5.3 في المئة في 2010.

كشفت لـ''الاقتصادية'' الشركة السعودية للمعلومات الائتمانية (سمة)، أن إجمالي قيمة الشيكات المرتجعة في نهاية الربع الثالث من العام الجاري هبط بنسبة 80 في المائة، مقارنة بنهاية الربع الثالث من العام الماضي، حيث بلغ نحو 594 مليون ريال، مقارنة بنحو 2.961 مليار ريال في نهاية الربع الثالث من 2010.

كما أوضحت ''سمة'' أن إجمالي عدد الشيكات المرتجعة انخفض خلال الربع الثالث من عام 2011 بنسبة 68 في المائة عما كانت عليه في الربع الثالث من العام الماضي، حيث وصل إلى 7.220 ألف شيك، فيما بلغ عددها العام الماضي 22.770 ألف شيك.

وتأتي البيانات الجديدة لتؤكد جدارة مشروع ''كل شيكاتنا برصيد'' والذي أطلقته ''سمة'' في 2010 وهدف إلى تقليص الظاهرة التي عانت منها السعودية خلال الأعوام الماضية، وخلق بيئة اقتصادية سليمة تساعد في النمو الاقتصادي، وتبتعد عن أي تلاعبات.

كما أظهرت بيانات ''سمة'' اطلعت ''الاقتصادية'' عليها، أن إجمالي عدد الشيكات المرتجعة للأفراد شهد أيضا انخفاضا حادا في نهاية الربع الثالث من 2011 مقارنة بالفترة ذاتها في العام الماضي، حيث انخفض من 8,270 ألف شيك في نهاية الربع الثالث عام 2010 ليصل إلى 2,954 ألف شيك في نهاية الربع الثالث من عام 2011م، مسجلا انخفاضا كبيرا بلغت نسبته 64 في المائة.

أما قيمة الشيكات المرتجعة للأفراد فقد انخفضت بنسبة 73 في المائة في نهاية الربع الثالث من العام الجاري، مقارنة بالفترة نفسها من العام الماضي، حيث تراجعت من 684 مليون ريال، لتصل إلى 182 مليون ريال.

كما كشفت البيانات أن إجمالي قيمة وعدد الشيكات المرتجعة للشركات شهد انخفاضا حادا وملموسا في نهاية الربع الثالث من العام الجاري، حيث انخفض إجمالي قيمتها بنسبة 82 في المائة في نهاية الربع الثالث من العام الجاري، مقارنة بنهاية الربع الثالث من عام 2010 لتتراجع من 2,276 مليار ريال في نهاية الربع الثالث من 2010 إلى نحو 412 مليون ريال في نهاية الربع الثالث من عام 2011.

كما سجل إجمالي عدد الشيكات المرتجعة للشركات انخفاضا حادا بلغت نسبته 71 في المائة، حيث انخفض من 14.500 ألف شيك في نهاية الربع الثالث من العام الماضي إلى 4,266 ألف شيك في نهاية الربع الثالث من العام الجاري.

ولفتت تقارير ''سمة'' إلى أن إجمالي قيمة وعدد الشيكات المرتجعة في نهاية آب (أغسطس) 2011 شهد أعلى نسبة انخفاض على الإطلاق بنسبة 84 في المائة و74 في المائة على التوالي، مقارنة بالفترة ذاتها من العام الماضي، حيث انخفض إجمالي قيمة الشيكات المرتجعة من نحو 1,568 مليار ريال في نهاية آب (أغسطس) 2010 إلى نحو 247 مليون ريال في نهاية آب (أغسطس) 2011، فيما انخفض إجمالي عدد الشيكات المرتجعة إلى 2,250 ألف شيك في نهاية آب (أغسطس) 2011 م مقابل 8,492 ألف شيك عن الفترة نفسها في عام 2010.

وشهد إجمالي قيمة الشيكات المرتجعة للأفراد في نهاية آب (أغسطس) 2011 هو الآخر انخفاضا حادا بنسبة 86 في المائة، حيث انخفض من نحو 276 مليون ريال في نهاية آب (أغسطس) 2010م إلى نحو 38 مليون ريال في نهاية الفترة نفسها من العام الجاري، فيما تراجع عددها بنسبة 72 في المائة، من 3,002 ألف شيك في نهاية آب (أغسطس) 2010 إلى 826 ألف شيك في نهاية الفترة نفسها من العام الجاري.

كما أظهرت تقارير ''سمة'' أن إجمالي قيمة الشيكات المرتجعة للشركات في آب (أغسطس)2011م سجل انخفاضا حادا وملموسا بنسبة 84 في المائة، حيث انخفض إجمالي قيمتها من نحو 1,292 مليار ريال في نهاية آب (أغسطس) 2010م إلى نحو 209 مليون ريال في نهاية الفترة نفسها من العام الجاري.

كما تراجع إجمالي عدد الشيكات المرتجعة للشركات في نهاية آب (أغسطس) 2011 بشكل كبير، حيث بلغت نسبة ذلك التراجع 74 في المائة، من 5,490 ألف شيك في نهاية (أغسطس) 2010 إلى 1,424 ألف شيك في نهاية الفترة نفسها من العام الجاري.

من جهته قال لـ''الاقتصادية'' نبيل بن عبد الله المبارك، الرئيس التنفيذي لـ''سمة'': إن السعودية وصلت حاليا لمعدلات معقولة في الشيكات المرتجعة مقارنة بالدول العالمية، لكنه أكد أنه لن يكون هناك زوال تام للشيكات المرتجعة بالنظر إلى أنها مستمرة في جميع دول العالم، والتي يبلغ فيها نسبة عددها 5 في المائة.

وأفاد المبارك بأن السعودية ستصل خلال الفترة المقبلة إلى نسبة مستوى المعدلات العالمية نفسها تبعا لصرامة تطبيق النظام، متوقعا أيضا أن يكون هناك نزول أكبر خلال الربع الرابع من العام الجاري.

وأضاف: ''إن هذه الأرقام تبشر بالخير، وتجسد وبشكل عام حالة انحسار هذه الظاهرة، لكنها لا تعني بأي حال من الأحوال التوقف عن المسيرة التي كانت ''سمة'' قد بدأتها مطلع 2009م من خلال مشروع نظام الشيكات المرتجعة والحملة التوعوية الضخمة (2010... كل شيكاتنا برصيد)''.

وتابع: ''إن ما تم إنجازه يجسد الحرص الحقيقي والخطوات الجادة لقيادتنا الرشيدة للحد وبشكل جذري من هذه الظاهرة الخطيرة، وعلى رأسها قرار مجلس الوزراء القاضي بتجريم والتشهير بكل من يصدر شيكا بلا رصيد، وإصدار وزير الداخلية قرارا باعتبار الأفعال المنصوص عليها في المادة (118) المعدلة من نظام الأوراق التجارية موجبة للتوقيف''.

وقد جاء في قرار وزير الداخلية وفقا للمبارك: ''تولي هيئة التحقيق والادعاء العام التحقيق في جرائم الشيكات ورفع الدعوى العامة أمام الجهة المختصة بالفصل في تلك الجرائم كأي جريمة أخرى، وفقا لنظامها ونظام الإجراءات الجزائية، علاوة على توجيه مجلس الوزراء الجهة المختصة بالفصل في منازعات الأوراق التجارية بإصدار قرارها في القضية التي تنظرها خلال 30 يوما من تاريخ إحالة القضية إليها، وعلى الجهة المختصة بالفصل في منازعات الأوراق التجارية العمل على تشديد العقوبات على مرتكبي جرائم الشيكات، وبخاصة إيقاع عقوبة السجن والتشهير في الصحف اليومية الصادرة في منطقة مرتكب الجريمة''.

وأوضح المبارك، أن قرار مجلس الوزراء وجّه مؤسسة النقد بوضع إجراءات تنظم إصدار ورقة الاعتراض وتمنع البنك المسحوب عليه الشيك من المماطلة في إعطاء حامل الشيك ورقة اعتراض على صرف الشيك.

وأشار الرئيس التنفيذي لـ''سمة'' إلى أن مشروع نظام تسجيل الشيكات المرتجعة والذي دشنته ''سمة'' في بداية 2010 كان حجر الزاوية في تلمس أصل المشكلة، والوقوف فعليا على حيثياتها كافة، ومن ثم وضع الحلول المتكاملة للحد منها، مبينا أن ذلك جاء تبعا لكون الشيك ورقة تجارية مستحقة الدفع حسب نظام الأوراق التجارية، ويجب الالتزام بها والحرص على تحريره بكل أمانة؛ لما للشيك من أهمية قصوى في التعاملات المالية، وتحريره دون رصيد يعد مخالفة صريحة للأنظمة، تتضمن التعدي على حقوق الآخرين، بل فيها تعد صارخ على الحقّ المالي الخاص والحقّ العام.

الإشكالية الحقيقية في السابق - والحديث للمبارك - كانت في عدم القدرة على تلمس أصل المشكلة بشكل دقيق وعلمي ومحدث، وبالتالي كثرة الحلول المبنية على رؤى عدة متباينة بتبيان ما ينشر من أرقام وإحصائيات، لافتا إلى أن الوضع قد تغير في الوقت الحالي، وباتت الشركة تتعرف بشكل كبير على أصل المشكلة، وأنه في ضوء ذلك يتم وضع جميع الحلول الممكنة.

وتابع المبارك: ''سمة'' أيقنت ضرورة مساهمتها الفاعلة في تقليص هذه الظاهرة التي تعكس جوانب سلبية ليست فقط على الاستثمار في المملكة وجاذبيته والاستقرار المالي والاقتصادي، بل على أساس النظام المالي والاقتصادي، خصوصا في ظل الطفرة الاقتصادية والمالية التي تشهدها السعودية في ظل القيادة الرشيدة لخادم الحرمين الشريفين وولي عهده الأمين، والتي أوصلت المملكة إلى مصاف الدول المتقدمة وضمن أهم 20 دولة؛ بدليل انضمام السعودية إلى مجموعة العشرين التي أصبحت عمليا تقود الاقتصاد العالمي وتشرف عليه. ولفت المبارك إلى أن بعض المصارف المحلية حققت نتائج منخفضة ملموسة جدا تجاوزت الـ95 في المائة، سواء في قيمة عدد الشيكات المرتجعة أو عددها، مؤكدا أن ذلك يعد مؤشرا مشجعا يدعم الشركة وجميع الجهات للمضي قدما نحو خلق بيئة استثمارية سليمة.

نفي أمين عام لجنة الإعلام والتوعية المصرفية طلعت حافظ حقيقة ما تردد في وسائل الاعلام عن عملية تسريح واسعة لموظفي البنوك. وقال خطاب بعثه أمس الى رئيس التحرير: " ان البنوك السعودية تؤكد انسجامها وتجاوبها التام مع التوجهات الحكومية لتوطين الوظائف وتعزيز معدلات السعودة.

وأشار في بيان أمس أن البنوك السعودية كانت السباقة في اتخاذها هذه الخطوات ومنذ زمن بعيد، وتؤكدها الأرقام والحقائق المتعلقة بنسب السعودة في الوظائف في القطاع المصرفي السعودي والتي تزيد عن 84 بالمائة وتصل في بعض البنوك إلى أكثر من 90 بالمائة، ما يعكس أن البنوك السعودية تعدّ الأكثر تفاعلاً مع إتاحة الفرص الوظيفية في كافة الإدارات المواقع المتعلقة بنشاط القطاع لأبناء الوطن التزاماً منها بمسئوليتها الاجتماعية، وثقة منها بقدرة وكفاءة الكوادر الوطنية".

واضاف: "إن البنوك السعودية تسعى جاهدة وفي كل عام إلى رفد وتدعيم إداراتها وقطاعات أعمالها بأفواجٍ جديدة من الموظفين السعوديين، بل وإنها تعمل في سبيل ذلك إلى تبني العديد من البرامج الأكاديمية والتدريبية التي تفتح الطريق أمام الشباب السعودي لتبوء المناصب الوظيفية في الجهاز المصرفي، وفق بيئة مهنية متقدمة حافلة بالمزايا والحوافز، ولعل ذلك ما يفسّر تصدّر القطاع المصرفي السعودي لأكثر قطاعات القطاع الخاص نشاطاً في مجال السعودة وتوطين الوظائف، وتفاعلاً مع المبادرات الوطنية التي تصب في هذا الاتجاه والتي كان آخرها برنامج "نطاقات"، حيث تجاوزت نسبة السعودة لدى القطاع المصرفي النسبة المحددة من قبل البرنامج المذكور عند 49 بالمائة".

وختم رسالته قائلا: "إننا إذ نقدّر عالياً دور وسائل الصحافة والإعلام كجهاز وطني رائد يتحمل مسئولية تسليط الضوء على القضايا الوطنية، ويدعم التوجهات الكفيلة بتقدم المجتمع وتطوره، فإننا نأمل دوماً تحرّي الدقة والموضوعية في بث ونشر الأنباء والتأكد من مصادرها وصحتها، وذلك لأهمية وحساسية هذه المواضيع وأثرها المباشر على المسّ بسمعة وجهود البنوك السعودية ودعمها اللا محدود للمبادرات الوطنية التي تتبناها الجهات الحكومية والداعية لتحقيق التنمية الاقتصادية والاجتماعية الشاملة".

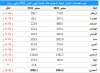

تقرير خاص عن مخصصات الائتمان للبنوك السعودية

وحجم القروض المتعثرة ونسب التغطية خلال التسعة أشهر الأولى من 2011

أظهرت دراسة أعدتها "أرقـام" عن البنوك المدرجة بالسوق السعودي – تشمل 11 بنكا محليا باستثناء البنك الأهلي وفروع البنوك الأجنبية – انخفاض حجم مخصصات الائتمان المجنبة خلال الأشهر التسعة الأولى من العام الحالي بنحو 47 % مقارنة بنفس الفترة من العام السابق ليصل إجمالي المخصصات إلى 3088 مليون ريال.

وسجلت جميع البنوك تراجعا واضحا في حجم المخصصات مقارنة بالفترة الماضية دون استثناء، وكان "الجزيرة" أكثر البنوك انخفاضا في حجم المخصصات من ناحية النسبة والتي تراجعت بنحو 80 % في حين كان "ساب" الأكثر انخفاضا من حيث القيمة حيث انخفض المخصص بأكثر من 600 مليون ريال.