الأخ ابو ثامر

أرجوا اضافة شركة HMA

الى الشركات التي تتابعها وهي من الشركات الجيدة في القطاع الصحي

وهي تقدم الخدمات الطبية في ضواحي المدن في كثير من العيادات والمستشفيات

الشركة خلال ال 6 شهور السابقة ارتفعت ارباحها الى

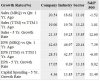

18% to $1.08 billion

سعرها الحالي 20 دولار

الفاليوم اليومي 1.42M مليون سهم تقريبا

البيتا للسهم 0.69

Price/Earnings (P/E) 23.02

Price/Sales (TTM) 2.60

اقل سعر ل 52 أسبوع هو $15.75

واعلى سعر 52 أسبوع هو $29.95

الشركة معمول عليها شورت كبير more than 9.6 million-share short أتوقع أن يكون هناك short squze عليها

لظهور نتائجها وكانت جيدة حسب المتوقع مخالفه لتوقعات الكثير من العاملين شورت عليها

القيمة السوقيه لها حوالي $4.81B بليون دولار

مجموع اسهمها 241.3M مليون سهم

الأسهم المتداوله 234.1M مليون سهم

الشركة اخذت

Strong Buy 9

Buy 8

1 Hold

Sell 1

Strong Sell 1

الشركة متوسطة المخاطر

ومن اهم الأشياء بالنسبة لي ان الأنسايدر بيشتروا فيها وبقوة

وتوقعاتي لها الأرتفاع قريبا وبقوة بسب الشورت الي عليها ويسبب ارباحها الجيدة

للمتابعة للأسبوعين القادمة

Mr. Hindelong: Health Management Associates (NYSE:HMA) is also rated a strong

buy rated stock. It is the best company that I cover based on track record,

margins, return on equity, and almost any other financial metric that you can

think of. Its multiple is not at a premium to the rest of the group because new

management must prove itself, and I think that that will happen over time. The

catalyst should be the acceleration in growth that I think is taking place at

HMA. I think this company, based on what it has accomplished for literally over

a decade deserves a multiple premium, and I think it will get there soon. I

think the stock can do well as a function of strong earnings growth and multiple

expansion.

ارجوا ابداء ملاحظاتك عليها

....

....