بنك تقليدي يسعى للاستحواذ على بنك إسلامي .. جريده الرأي 6/9/2020.

باقي الدولي ووربه

بنك تقليدي يخطّط «على نار هادئة» للاستحواذ ... على مصرف إسلامي

2020/09/06 الراي الكويتية

يبدو أن السوق المحلي مقبل على موجة جديدة من عمليات الاندماج والاستحواذ المصرفية، حيث علمت «الراي» من مصادر مسؤولة أن أحد البنوك التقليدية يخطط للاستحواذ على مصرف يعمل وفقاً للشريعة الإسلامية، لكنها أفادت بأن الصفقة لا تزال في مرحلة الدراسات الأولية التي تتوقف على النتائج.

ومن المتوقع أن تنشئ العملية المستهدفة، ثالث أكبر بنك في الكويت من حيث قيمة الأصول بإجمالي يقارب 30 مليار دولار، حيث يراهن مسؤولو البنك التقليدي على فرص النمو في قطاع التمويل الإسلامي الذي يواصل على المستوى المحلي والعالمي سعيه لتعزيز تنافسيته وبناء نموذج عمل مربح بشكل مستدام.

جدوى الفكرة

وكشفت المصادر أن مسؤولي البنك التقليدي لا يزالون يبحثون من حيث المبدأ جدوى فكرة الاستحواذ، وأنهم لم يتوصلوا في هذا الخصوص إلى أي تصور محدد، حيث تعد الفكرة في بدايتها، وتحتاج لمزيد من الدراسة والتفاوض مع جميع الأطراف المعنية بالصفقة. وفيما لم تتوقع المصادر تاريخاً محدداً لدخول الصفقة مرحلة «النار الحامية»، على أساس أن ذلك يحتاج إلى مزيد من المفاوضات الأولية التي تتعلق بتحديد أهمية الصفقة، بيّنت أن البنك التقليدي مصنف ضمن البنوك الرئيسية، فيما شهد البنك الإسلامي أخيراً نمواً ملموساً في محافظه الائتمانية والاستثمارية.

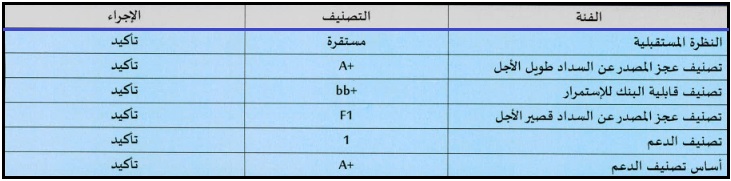

كما يتمتع البنك الإسلامي بتوقعات إيجابية متفائلة بخصوص مستقبل أعماله، فضلاً عن تحقيقه تقدمات واسعة وقفزات في قطاع الرقمنة المصرفية، وقدرته على استخدام أحدث ما توصلت إليه التكنولوجيا في الصناعة المصرفية، عدا عن تطوير أنظمته المالية والإدارية والرقابية. وحول أفضل آليات التنفيذ المتاحة لضم عمليات البنك الإسلامي المستهدف تحت مظلة البنك التقليدي، ذكرت المصادر أن هناك سيناريوهين للاستحواذ، الأول على طريقة استحواذ بنك الكويت الوطني على بنك بوبيان، والثاني بأن يتم السير على خطى بيت التمويل الكويتي «بيتك» مع البنك الأهلي المتحد، ليكون الاستحواذ عبر تبادل الأسهم من خلال التحالف بين الملاك الرئيسيين في البنكين، على أن يحدد لاحقاً متوسط تقييم من المستشارين. وقالت المصادر إن إتمام عملية الاستحواذ من خلال التحالف مع الاحتفاظ بالنشاطين «التقليدي والإسلامي» يعطي ملاك البنك التقليدي الرئيسيين أريحية كبيرة في رفع كفاءة أصولهم دون الحاجة إلى ضخ سيولة إضافية.

الظروف الحالية

وأشارت إلى أن الظروف الحالية تحفّز على التوجه نحو العمل بجناحين تقليدي وإسلامي مثل تجربة البنك الوطني الذي يستحوذ على نحو 60 في المئة من أسهم بنك بوبيان، خاصة وأن مبررات الاندماج واضحة في ظل المنافسة المحتدمة التي تعاني منها الصناعة المصرفية محلياً.

وأفادت بأن الاستحواذ المستهدف يكتسي أهمية خاصة، لاسيما في هذا التوقيت الذي تتزايد فيه قيود السيولة المتوفرة للاكتتابات في زيادات رؤوس الأموال، خصوصاً الكبرى، بحكم ما أفرزته تداعيات أزمة كورونا من تعقيدات «الكاش» لدى شريحة كبيرة من المستثمرين التقليديين.

ولفتت المصادر إلى أن زيادة رأسمال البنك المستحوذ ستتم في حالة الاتفاق مع البنك الإسلامي من خلال مبادلة الأسهم، حيث تساعد هذه الخطوة في التغلب على التداعيات الاقتصادية لـ«كورونا»، إذ سيتحقق مع ذلك تعزيز رأسمال البنك التقليدي دون الحاجة إلى رسملة جديدة انسجاماً مع المعايير العالمية ومتطلبات بنك الكويت المركزي.

وذكرت المصادر أن ما يشجع أكثر على فكرة الاستحواذ أن هذه العملية تساعد ملاك البنك التقليدي في إيجاد ذراع إسلامية في سوق تمويل يشهد نمواً معتدلاً بسبب الاستثمارات القوية في قطاعات الحلال والبنية التحتية وإصدارات الصكوك، خاصة من خلال الوسائل الإلكترونية في جميع المنتجات والخدمات، موضحة أن العوامل المحفزة لنمو سوق الاستثمارات في السو الإسلامي توجه نحو فرص نمو مصرفية هائلة.

زيادة إيجابية

ولفتت المصادر إلى أن ملاك البنك التقليدي يستهدفون من الاستحواذ على البنك الإسلامي تحقيق زيادة إيجابية مؤثرة في ربحية سهم البنك للسنوات المقبلة، إلى جانب تدعيم المركز المالي الجديد ليكون من 3 أكبر بنوك محلياً، مع زيادة القدرة الإقراضية للبنك بما يعزز من رفع قدرته على تمويل المشاريع الضخمة ومشاريع البنية التحتية محلياً وإقليمياً

وعموماً تساهم عمليات الاستحواذ والاندماج في تخفيض تكلفة الأموال، وخاصة على صعيد الاقتراض الدولي بسبب زيادة الأرباح المجمعة وزيادة حجم الأصول، الأمر الذي سيعزز من ربحية البنك وقدرته التنافسية، ويصب بكل تأكيد في مصلحة مساهمي البنكين من خلال زيادة ربحية السهم، مع الأخذ بالاعتبار المزايا المالية المترتبة على دمج عمليات البنكين، سواءً من حيث اختصار المصاريف التشغيلية أو تعظيم الإيرادات أو زيادة الربحية.

ونتيجة طبيعية لمثل هذه العمليات من المرتقب أن تتعزز الربحية من خلال تقليل التكاليف وزيادة قوة التسعير والسيولة، والاستفادة من الخبرات المصرفية لدى البنكين، كما يتوقع أن يؤدي ذلك إلى تحسين جودة الأصول وتنوع المخاطر.

إبلاغ الجهات الرقابية إذا اتفق الملاك

أفادت المصادر بأنه في حال الاتفاق بين الملاك الرئيسيين في البنكين من حيث المبدأ على المضي قدماً في صفقة الاستحواذ، سيتم التقدم بطلب إلى بنك الكويت المركزي، وهيئة أسواق المال، لأخذ الموافقات الرقابية المبدئية، على الانطلاق في مباشرة إجراءات الاستحواذ، والتي ستشمل لاحقاً تعيين مستشارين لتحديد السعر العادل لتبادل الأسهم، قبل الدعوة لعقد جمعية عمومية لكل من البنكين، لتصويت المساهمين على سعر التعادل واستكمال إجراءات العملية. وحتى ذلك الوقت ستظل المناقشات المفتوحة في هذا الخصوص مجرد أفكار استثمارية، قابلة للتحول إلى صفقة حقيقية، أو أن يبرز ما يعطّل أي خطط مطروحة في هذا الخصوص، مدفوعاً من أي مساهم رئيس في هيكل ملاك البنكين.

«الوطني» أول من بدأ في «بوبيان»

يعد بنك الكويت الوطني أول من سار محلياً على خط الاستحواذ على كيانات مصرفية تعمل وفقاً للشريعة الإسلامية، حيث تبلغ حصته في بنك بوبيان 59.9 في المئة.

ويعد «الوطني» أكبر مالك في «بوبيان»، بنسبة مباشرة وغير مباشرة، فيما تمكن في 2009 من الاستحواذ على 47.29 في المئة من أسهم «بوبيان»، ثم زادت هذه النسبة إلى 58.3 في المئة خلال 2012.

ويبلغ إجمالي موجودات «الوطني» 29.68 مليار دينار، وذلك حسب البيانات المالية الفصلية عن النصف الأول من 2020، علماً بأن إجمالي موجودات «بوبيان» في نهاية هذه الفترة وصل إلى نحو 6.13 مليار.