أهم تطورات القروض المتعثرة ونسب التغطية بنهاية عام 2010 لجميع البنوك السعودية

أرقام - خاص 08/03/2011

سجلت القروض المتعثرة (أو غير العاملة) للبنوك السعودية تراجعا بنسبة 10 % خلال عام 2010،

مقارنة بالعام السابق، لتبلغ 23.2 مليار ريال، وذلك حسب مسح أجرته "أرقـام" لقوائم البنوك السعودية الـ11 المدرجة، إضافة إلى

البنك الأهلي غير المدرج.

وجاء هذا التراجع بالرغم من ارتفاع حجم القروض المتعثرة لـ7 بنوك بنسب متفاوتة غير أن كلا من بنكي "الهولندي" و"ساب" سجلا تراجعات كبيرة

في حجم القروض المتعثرة، ما أدى إلى تراجع الإجمالي لجميع البنوك، حيث انخفض حجم القروض المتعثرة للسعودي الهولندي بمقدار

1310 ملايين ريال، وبنك "ساب" بنحو 911 مليون ريال.

ومقارنة بحجم محفظة الائتمان فقد بلغ حجم القروض المتعثرة نحو 3.1 % للبنوك مجتمعة منخفضا من مستوى 3.4 % في عام 2009،

واستمرت البنوك الثلاثة الصغرى "الجزيرة" و"البلاد" و"الاستثمار" بتسجيل أعلى معدل للقروض المتعثرة كنسبة من إجمالي محفظة الاستثمار

عند 7.1 % و5.8 % و5.8 % على التوالي، فيما كان البنك

الفرنسي والرياض الأقل في هذا الجانب عند 1.3 % و1.7 %.

وعلى صعيد تغطية القروض المتعثرة فقد تمكنت البنوك جميعها من رفع نسب التغطية لمستوى 100 % أو أكثر باستثناء كل من الجزيرة

(85 %) والبلاد (89 %)، فيما سجل كل من الفرنسي والراجحي

أعلى نسبة تغطية عند 147 % و136 % على التوالي.

وكان محافظ مؤسسة النقد قد تحدث في لقاء تلفزيوني خلال شهر

أكتوبر الماضي عن ضرورة رفع البنوك مخصصاتها بأكثر من 100 % من

نسبة القروض المتعثرة لدعم ملاءتها، وهو ما تحقق بشكل كبير، حيث انخفض عدد البنوك التي لم تتجاوز نسبة التغطية النسبة المقررة إلى

بنكين فقط (الجزيرة – البلاد)، مقارنة بـ6 بنوك خلال العام السابق.

ومن ناحية أخرى، بلغ إجمالي مخصصات الائتمان لجميع البنوك 9500 مليون ريال خلال عام 2010

بانخفاض قدره 11 %، مقارنة بالمخصصات التي تم تجنيبها عام 2009

والبالغة 10551 مليون ريال.

وجاء هذا الانخفاض في حجم المخصصات بشكل رئيس من خلال البنك السعودي الهولندي، الذي سجل تراجعا في حجم المخصصات المكونة

بأكثر من 750 مليون ريال، ليصل إلى 389 مليون ريال فقط، مقارنة بنحو 1150 مليون ريال في العام السابق، إضافة إلى البنك الأهلي- غير المدرج –

الذي تراجعت مخصصاته بأكثر من 600 مليون، مقارنة بالعام الماضي.

سوق التمويل خارج القطاع المصرفي السعودي خيار بديل اخذ في التنامي

مع تزايد تحفظ البنوك السعودية بشأن منح القروض الشخصية توسعت عمليات أسواق

التمويل خارج القطاع المصرفي في أكبر اقتصاد عربي لتصل الى أكثر

من 100 مليار ريال (26.7 مليار دولار) رغم أن هذه الاسواق لا تعمل

بشكل قانوني.

وتنتشر في سوق الديرة وسط العاصمة الرياض العشرات من مؤسسات تحصيل الديون ومكاتب التمويل والتقسيط ومتاجر الاغذية التي تتوسع

في نشاطها لتقديم قروض بشروط أقل صرامة من القطاع المصرفي.

وتشترط جهات الاقراض هذه على قاصديها توقيع شيكات توزع استحقاقاتها على المدة المتفق عليها ومعلومات عن موقع عمل المقترض ومكان

اقامته الى جانب كفيل ضامن يلتزم بالسداد حال تعثر العميل ويشترط

أن يعمل في قطاع حكومي.

وقدر نبيل المبارك المدير العام للشركة السعودية للمعلومات الائتمانية "سمة" حجم عمليات التمويل خارج القطاع المصرفي بين

100 و120 مليار ريال سعودي وأشار الى أن تلك السوق تضم شركات

تعمل في تجارة التجزئة وتقسيط السيارات وبيع المجوهرات.

وأضاف المبارك "هذه السوق موجودة عالميا وتتضاعف بسرعة في السعودية وهي قديمة جدا في المملكة."

وتضررت البنوك السعودية جراء الازمة المالية العالمية ما دفعها الى اتباع سياسة شديدة التحفظ فيما يتعلق بالاقراض بعد تكبدها خسائر

وتجنيب مخططات لتغطية قروض متعثرة.

وعلى الرغم من أن القروض الشخصية المقدمة من القطاع المصرفي تتراوح بين 200 مليار و205 مليارات ريال سعودي وفقا لبيانات حديثة يواجه

العديد من السعوديين صعوبات كبيرة في الحصول على قروض شخصية بسبب اشتراط معظم البنوك السعودية رهن رواتب طالبي القروض

لحين الوفاء بكامل الاستحقاقات وهو ما يدفع بالعديد منهم للبحث

عن خيارات تمويل بديلة.

وقال سعيد الشمراني وهو مواطن سعودي تحدثت معه رويترز انه حصل على قرض بمبلغ 30 ألف ريال من تاجر أغذية بسعر فائدة يقارب 40

في المئة لتسديد رسوم متراكمة لمدرسة ابنه الاهلية وذلك بعدما رفضت البنوك منحه المبلغ كونه يدير عملا خاصا ولم تنطبق عليه شروط

التمويل.

وكانت مؤسسة النقد السعودي قد أصدرت في عام 2006 ضوابط للتمويل الاستهلاكي ألزمت فيها البنوك بألا تتجاوز الاقساط الشهرية

الاجمالية للمقترض ثلث صافي راتبه الشهري وألا تتجاوز فترة استحقاق القروض الاستهلاكية أكثر من خمس سنوات باستثناء القروض

العقارية التي لم تصدر بعد تشريعاتها الخاصة.

وقال حمزة السالم أستاذ المالية في جامعة الامير سلطان "هذه السوق موجودة في العديد من دول العالم لكنها منظمة من حيث أسعار الفائدة

وتتم معاقبة المقرضين حال التعامل بنسب فائدة عالية وتقديم شكوى ضدهم للسلطات الرسمية من قبل المقترضين."

من جانبه قال الاقتصادي السعودي فضل أبو العينين ان أسعار الفائدة على القروض الشخصية في البنوك السعودية تتراوح ما بين 2.5 الى 4.5

بالمئة وتختلف بحسب حالة التعاقد وجهة العمل حيث تتدنى في حال عمل المقترض في الشركات الكبرى مثل سابك وأرامكو أو في حال العمل

لدى الجهات الحكومية بينما ترتفع في حال عمل المقترض مع

الشركات المتوسطة أو الصغيرة أو في حال كونه أجنبيا لارتفاع

نسبة المخاطر.

والتقت رويترز مع ابراهيم عمر وهو مدير مجموعة عمر للتقسيط والتحصيل الذي أكد أنه يجمع ضمن قائمة عملائه شركات وأفراد

ومؤسسات وقال "تتراوح قيمة القروض المقدمة لهم (العملاء) بين 50 و500 ألف ريال سعودي ونحرص أن تكون عملياتنا موافقة لقواعد الشريعة الاسلامية."

ويشترط العديد من طالبي القروض "توسيط سلع" لضمان توافق معاملاتهم مع مبادئ الشريعة الاسلامية الا أن الكثير منها يتم ورقيا دون استلام

السلع مما يتسبب في رفع تكلفة الدين وعدم تطبيق المقاصد

الشرعية بشكل كامل.

ويعني "توسيط سلع" تحويل العملية الى "تورق اسلامي" وهي أن يشتري المقترض سلعة ثم يبيعها نقدا لشخص ثالث بسعر أقل الا أن الكثير

من تلك المعاملات تتم ورقيا دون وجود سلع حقيقة مما يتسبب في

رفع كلفة الدين على المقترض.

وتراهن سوق التمويل البديل على سمعة عملائها وكفلائهم ونظام التقاضي الشرعي في السعودية لضمان أموالها. ويقول محمد مهدي الذي

يدير شركة تعمل في تحصل الديون ووكيل لمجموعة من تجار التجزئة ممن يقدمون قروضا "لا شك أن حالات التعثر ارتفعت في العامين الاخيرين

ولكن الجميع لديهم الرغبة في السداد ويخافون كثيرا من أن نقوم

بزيارتهم في أماكن عملهم أو اتخاذ خطوات صارمة ضد كفلائهم."

وبحسب معلومات رسمية من الشركة السعودية للمعلومات الائتمانية بلغت نسبة حالات التعثر للمقترضين من القطاع المصرفي 1.2 بالمئة وهي

كما يصفها مديرها العام "نسبة بسيطة جدا".

ونفى مصدر في أحد البنوك السعودية الكبرى أن تكون شروط البنوك السعودية صعبة مؤكدا أن معظم هذه الشروط صدر كتوجيهات ملزمة

من مؤسسة النقد السعودي. وقال "يجب أن يكون هناك ضمانات لاعادة أموال المودعين ولا يمكن تقديم قروض دون تحقيق شروط تؤكد نية

المقترض السداد وقدرته على الوفاء بالتزاماته".

وقال المصدر "هذه السوق لا تشكل خطرا على القطاع المصرفي

فأكثر من يتجه لها هم ممن ترفض طلباتهم البنوك أو لديهم تعثرات أو قروض أخرى."

وتعليقا على ذلك قال حمزة السالم "البنوك السعودية لا تتحمل أي مخاطر في اقراض الافراد فهي ترهن رواتبهم ومكافات نهاية الخدمة وهو أمر

يجب أن يتوقف" داعيا الى ضرورة "أن تقوم المصارف بدراسة المخاطر

بشكل حقيقي وتأدية دورها التمويلي بفاعلية."

وأكد أحد تجار المجوهرات في الرياض أن نشاطه الاقراضي لا يهدف الى التوسع في سوق التمويل بقدر محاولته لانشاء شبكة علاقات مع

عملاء جدد وتحريك رأس المال بسبب الركود في عمليات البيع

والشراء الذي صاحب ارتفاع أسعار الذهب.

وقال مصدر من مؤسسة النقد العربي السعودي (البنك المركزي) لرويترز مشترطا عدم ذكر اسمه ان المؤسسة تمنع ممارسة أي نشاط

تمويلي خارج القطاع المصرفي والمؤسسات المصرح لها الا أنه

لا توجد لوائح عقوبات ضد من يمارس هذا النشاط دون تصريح.

وقال السالم "نتفهم موقف مؤسسة النقد السعودي فهذه أموال شخصية وليست ودائع تتعهد المؤسسة بسلامتها...لكن يجب تخصيص

جهة لمحاربة أسعار الفائدة العالية."

واتفق معظم من تحدثت معهم رويترز على أن أسواق التمويل خارج القطاع المصرفي لا تشكل خطرا على القطاع المصرفي أو الاقتصاد

السعودي الا أنها تشكل خطرا كبيرا على الافراد.

وطالب خبراء ماليون وزارة التجارة بالتدخل لمنع عمليات التمويل في أسواق التقسيط والمجوهرات وقطاعات الجملة والتجزئة والزام تلك المتاجر

بالعمل في طبيعة نشاطاتها.

فمن ناحية أغلب من يتجه الى هذه السوق هم ممن ترفض المصارف السعودية طلباتهم ومن ناحية أخرى فان القروض خارج القطاع

المصرفي تأتي من الاموال الشخصية للتجار وليس عن طريق جمع

أموال من مساهمين أو مودعين يعاد اقراضها لاخرين.

ويقول نبيل المبارك "قد تصل نسب الفائدة الى 60 بالمئة وهو

أمر مجحف جدا بحق الافراد خاصة أن الكثير منهم لديه قروض أخرى من المصارف."

وهو ما يتفق معه عبدالرحمن السلطان الكاتب والاكاديمي السعودي الذي يقول "لا أعتقد أن لها أضرارا مباشرة على الاقتصاد ولكن ما يضر

الفرد قد ينعكس لاحقا على الاقتصاد".

ممثلو بنوك محلية سعودية

يعرضون آليات دعم المنشآت الصغيرة ويدافعون عن تهمة عدم تمويلها

أكد ممثلو ثلاثة بنوك محلية استعدادهم لتمويل المنشآت الصغيرة والمتوسطة، في

مشاريعها المختلفة، شرط توفير كافة الشروط التي تضمن استمراريتها في العمل، وتجنبها خطر التعثر وتطرق اللقاء الذي عقده مجلس شباب

الاعمال مساء امس الأول الاثنين 14 مارس بمقر غرفة شرقية بالدمام إلى برنامج كفالة وهو الدعم الذي تبنته المملكة لصالح

المنشآت الصغيرة والمتوسطة، موضحين ممثلو البنوك بأن هذا البرنامج الذي بدأ عام 2006 من قبل صندوق التنمية الصناعي، لاتزال

بعض البنوك تتهيأ له حيث تضمن الدول 50% من تمويل المشروع وكحد اقصى مليون ريال، ويرى ان البرنامج فعال لدعم المنشآت الصغيرة،

بالإضافة إلى ان البرنامج جاء لمساعدة البنوك في التمويل، لتخفيف المخاطر، وهو يساعد البنوك على الموافقة على التمويل، حيث حدد

البرنامج شروطا عديدة لذلك منها ان تكون منشأة سعودية، برأسمال اقل من 20 ميون ريال، لنشاط قائم بسجل تجاري مرخص مع دراسة جدوى.

وقال نايف الملحم مدير تمويل المنشآت التجارية بالمنطقة الشرقية بالبنك الاهلي التجاري ان (كفالة) هو صندوق ضامن وليس مقرضا، ويضمن

50% من القروض، تصل الى 75% اذا كان القرض موجها لمؤسسة صغيرة، ويقدم من خلال البنوك، مشيرا الى ان البنك الاهلي التجاري ومن

خلال هذا البرنامج انفق 145 مليون ريال على كفالة 867 حتى عام 2009 منها 220 كفالة في العام الماضي، 30% منها في المنطقة الشرقية،

مبينا بأنه ورغم وجود العقبات العديدة في تنفيذ هذا البرنامج الا ان البنك يأخذ وقته للدراسة، والاطلاع على دراسات الجدوى حيث ان بعضها

تأتي مستنسخة، او تجارية، مشيرا الى ان البعض يأتي كمتخصص في الاستيراد والتصدير لمواد صحية، ويطلب قرضا لاستيراد مواد طبية،

وهنا ينبغي التريث في الدعم، حتى لو كان هذا المشروع حكوميا، لان

ذلك لا يعتبر ضمانة كافية للتمويل.

وأبدى ممثلو البنوك استعدادهم لدراسة كل طلب تمويل من قبل المنشآت الصغيرة، من خلال الفروع والادارات المعنية، او من خلال المواقع

الالكترونية للبنوك، او عن طريق الهاتف المجاني لكل بنك.

وأوضح رائد النعيم من إدارة المجموعة البنكية للشركات بالمنطقة الشرقية التابعة لبنك البلاد بأن قطاع مصرفية الاعمال بالبنك قد اسس قاعدة

عملاء من خلال استقطاب الشركات الصغيرة، والتي تعني لدينا تلك الشركات التي تقل مبيعاتها السنوية عن 20 مليون ريال، وتدخل ضمن برنامج كفالة،

مشيرا الى ان التمويل الذي يقدمه البنك يعتمد على السياسة الائتمانية لدى المنشأة، ودرجة المخاطر المترتبة عن عملية التمويل.

من جهته قال ابراهيم البراهيم مدير مصرفية الشركات بالمنطقة الشرقية ببنك الرياض ان البنك له تاريخ طويل في تقديم الدعم للمنشآت

الصغيرة والمتوسطة، وفي العام 2005 تم انشاء مراكز متخصصة لدعم المنشآت الصغيرة والمتوسطة، واصبح لدينا مركزان بالدمام والخبر

اساسيين ، فضلا عن ثلاثة مكاتب اخرى تابعة لها في القطيف والاحساء وحفر الباطن، ويتم من خلالها التواصل مع خدمات البنك، بالاضافة

الى تخصيص شريحة للمنشآت الصغيرة، التي تقل ارباحها عن 30 مليون ريال سنويا، تقدم لها عدة منتجات، من قبيل القروض، او التمويل

الاسلامي، وتمويل قصير الاجل.

وذكر نايف الملحم مدير تمويل المنشآت التجارية بالمنطقة الشرقية بالبنك الاهلي التجاري بأن البنك الاهلي التجاري يقوم بتمويل المنشآت

الصغيرة، مستطردا بقوله "لدينا 35 فرعا في المنطقة الشرقية يقدمون هذه الخدمات الاساسية للمنشآت الصغيرة التي تقل ايراداتها عن 20 مليون

ريال سنويا، وتسهيلاتها لا تقل عن 5 ملايين ريال، فهناك تسهيلات مباشرة وغير مباشرة يقدمها البنك من جانب التمويل، ومن جانب المسؤولية

الاجتماعية، حيث نسهم في تمويل دورات (كيف تبدأ مشروعك الصغير، وكيف تبدئين مشروعك التجاري من المنزل) بالتعاون مع غرفة الشرقية،

وتمكنا من تدريب 696 متدربا ومتدربة في المنطقة الشرقية من اصل 2895 في عموم المملكة".

وحول التسهيلات المقدمة من البنوك اكدوا استعدادهم لذلك ولكن وفق ضوابط معينة، واشار النعيم الى ان اي منشأة تطلب تمويلا من البنك

يتم قياس ادائها، من خلال الاطلاع على دراسة الجدوى، ووفق التوقعات المستقبلية يتم تحديد المخاطر، وبعدها نقوم بتقييم الملاءة المالية

للمنشأة وبموجب ذلك نحدد التمويل ومستوى الدعم، حيث لا نفرق

بين نشاط وآخر، وندعم التاجر والمقاول والصناعي.

واكد البراهيم بأن هناك امكانية للحصول على تسهيلات، يتم توفيرها بعد ان نطلب قائمة مالية لمدة ثلاث سنوات، شرط ان تكون مدققة من

مكتب محاسبة معتمد، بعد ذلك يتم دراسة الطلب، وتحديد الاحتياجات التمويلية، ويصدر قرار بالتمويل، وقد يكون القرار اقل مما طلب،

لاننا نجد ان من يقترض اكثر من حاجاته فسوف يضر نفسه، ويتأخر

في السداد.

محافظ المركزي السعودي: لا خروج غير طبيعي لرؤوس الاموال

قال محمد الجاسر محافظ مؤسسة النقد العربي السعودي يوم الاحد ان اقتصاد السعودية في

معزل عن الاضطرابات الاقليمية على نحو مقبول وان البنك المركزي لم يلحظ أي خروج غير عادي لرؤوس الاموال.

وقال للصحفيين على هامش مؤتمر مالي ان الاضطرابات في العالم

العربي لم يكن لها أثر يذكر على الاقتصاد والبنوك السعودية.

رئيس مصرف الراجحي

يتوقع تحقيق البنوك نتائج أفضل عام 2011..

وتراجع المخصصات الائتمانية مقارنة بالعام الماضي

توقع الرئيس التنفيذي لمصرف الراجحي عبد الله الراجحي، أن تحقق البنوك نتائج أفضل في

عام 2011 مقارنة بالعام الماضي، وقال أن المؤشرات توحي بأنها سنة جيدة، خصوصاُ مع الحزمة الاقتصادية التي أعلنت عنها

الحكومة السعودية، والكفيلة حسبه بدفع النمو الاقتصادي بشكل عام وتوسيع محفظة الإقراض.

وأكد الراجحي في تصريح لصحيفة "الوطن" على هامش منتدى جدة الإقتصادي، أن مخصصات الائتمان هذا العام، لن تكون بحجم

الـ 9.5 مليارات ريال المخصصة في 2010، لكن شرط استبعاد ظهور

ظروف اقتصادية استثنائية خلال الفترة المتبقية من العام.

ودافع الراجحي عن أسعار الفائدة على القروض الشخصية والسكنية لدى البنوك التجارية، مبينا أنها أقل من نظيراتها في شركات التمويل خارج

دائرة المصارف، وقال أن أسعار الفائدة على القروض، ستنخفض مع زيادة الطلب وحجم العمل، وكذا ارتفاع حدة المنافسة مع تحسن الإطار

التشريعي خلال الفترة المقبلة.

وقدر الرئيس التنفيذي لمصرف الراجحي حجم تمويل المصارف الإسلامية السعودية بنحو 100 مليار ريال، مشيراً إلى أن هناك عددا متزايدا

من الشركات بدأت تطلب منتجات إسلامية في ظل أن نسبة القروض عليها عمليات إسلامية في عام 2010 وصلت إلى 58 % من إجمالي

عمليات التمويل وهي النسبة الأعلى عالمياً مقارنة بنسبة 56 % في

عام 2009 .

محافظ المركزي السعودي: منح المملكة لن ترفع التضخم

محمد الجاسر محافظ مؤسسة النقد العربي السعودي (البنك المركزي) يوم الخميس ان

المنح التي أعلنها العاهل السعودي والتي تبلغ قيمتها 130 مليار دولار وتهدف لزيادة الاجور وخلق الوظائف وبناء المنازل لن ترفع التضخم

على الارجح.

وتعتزم المملكة التي يساورها القلق من انتشار الاضطرابات في أنحاء منطقة الخليج انفاق نحو 30 بالمئة من ناتجها الاقتصادي السنوي لتخفيف

التوترات الاجتماعية في البلاد التي تبلغ نسبة البطالة بين مواطنيها

أكثر من عشرة بالمئة.

وقال الجاسر على هامش مؤتمر لمحافظي البنوك المركزية ومسؤولي البنوك في المنطقة انه يشك في أن هذه الاجراءات سترفع التضخم.

وأضاف أن الانفاق الاضافي لن يذهب الى طلب اضافي على الغذاء لان الناس يستهلكون بالفعل ما يحتاجونه.

وقال ان معظم الانفاق سيذهب الى توفير المنازل واذا حدث ارتفاع طفيف في التضخم في بداية الامر فانه سيتلاشى وسيبدأ التضخم في

التراجع بسبب الانفاق الضخم على بناء المنازل.

وتباطأ التضخم السنوي في السعودية الى أدنى مستوى في عشرة أشهر عند 4.9 بالمئة في فبراير شباط مع انحسار الزيادة في تكاليف

المساكن والمواصلات لكن محللين قالوا ان هذا التباطؤ مؤقت لان

أسعار الغذاء العالمية مرتفعة وسعر النفط الخام أكثر من 100 دولار للبرميل.

وقال المسؤولون المشاركون في المؤتمر الذي عقد في قطر للصحفيين انه ليست هناك تحولات ملموسة في الظروف الاقتصادية أو حركة

ملموسة للاموال.

وسئل الجاسر ان كانت المملكة تخطط لاصدار سندات سيادية هذا العام فقال ان المملكة لا تحتاج لجمع أي تمويل.

وقال وزير المالية السعودي الشهر الماضي بعدما أعلن العاهل السعودي حزمة أولى للانفاق الاجتماعي بقيمة 37 مليار دولار أن المملكة -أكبر

مصدر للنفط الخام في العالم- ستستخدم احتياطياتها الكبيرة من الاصول الاجنبية التي بلغت قيمتها مستوى قياسيا عند 445 مليار دولار في

يناير كانون الثاني.

وقال محافظ البنك المركزي العماني حمود سنجور الزدجالي أيضا في

نفس المؤتمر في قطر ان السلطنة -التي شهدت موجة من الاحتجاجات والاضرابات- لا تعتزم اصدار سندات سيادية.

وسئل الزدجالي عما اذا كان يتوقع نزوح رؤوس أموال بسبب الاضطرابات وعن توقعاته للنمو الاقتصادي في 2011 فقال لرويترز "لا لم نلحظ أي علامات

على هروب رأس المال. الامور طبيعية."

وأضاف قائلا "سيكون (النمو) نحو خمسة أو ستة بالمئة. الاوضاع جيدة."

وخفض محللون استطلعت رويترز اراءهم في الشهر الجاري توقعاتهم

لنمو الاقتصاد العماني في 2011 الى 4.1 بالمئة من 4.6 بالمئة.

عضو بالشورى: المجلس يقر“الرهن العقاري” .. الأحد المقبل

كشف لـ"المدينة" الدكتور مجدي حريري عضو اللجنة المالية بمجلس الشورى في اتصال

هاتفي امس، انه تم جدولة نظام الرهن العقاري في جلسة يوم الاحد المقبل للتصويت عليه، على ان يطرح رد اللجنة في مداخلات الاعضاء

في الجلسة نفسها، واشار حريري الى انه من خلال ما دار في اللجنة تحديدا والمجلس بصورة عامة، يؤكد بأن الاحد المقبل هو اليوم الذي

يقر فيه النظام الجديد الذي ينتظره اكثر من 60 % من المواطنين الذين

لا يمتلكون منازل.

وعن التأثيرات المباشرة التي سيحدثها النظام فور اقراره قال " التاثير ايجابي بصورة عامة وقد يرفع الاسعار قليلا، ولكن على المدى البعيد هي

خطوة مهمة من اجل تنظيم سوق العقار وهذه احدى الحلقات المفقودة في الانظمة العقارية، ونحن في المملكة يوجد هناك مجموعة من الفجوات

التي لم تكتمل في الانظمة التي تتعلق بالعقار، وانظمة الرهن العقاري، سوف تكمل هذه الفجوة ". في حين اوصى حريري على

عدم الانخداع بعد صدور الانظمة - على سبيل المثال - رفع الاسعار او المضاربة ، وقال " الهدف من الانظمة الجديدة هو تقنين الرهن العقاري

وحفظ حقوق جميع الاطراف المشتركة في تمويل العقار ، فهذه الامور قد تزيد الطلب ولكن قد تستغل في رفع الاسعار ، ولهذا انا اوصي بأن تؤخذ هذه

القرارات بحكمة وعدم تحميلها اكثر مما تحتمل".

واضاف: " من الممكن ان يستغل التجار هذا الامر لرفع الاسعار وعمل المضاربات العقارية ، وهذه الانظمة في النهاية ستحفظ الحقوق وتزيد

من العرض والطلب على العقار واتمنى ان لا تستغل بهذا الشكل".

وعن الفوائد التي سيقدمها النظام الجديد للسوق العقارية في المملكة قال " النظام سوف يحفظ حقوق كل المواطنين والممولين لتملك العقار ،

إذ انه في السابق لم يكن هناك نظام ، وكانت عبارة عن اجتهادات ، اضف الى ذلك ان البنوك تخشى ان تقرض المواطنين بسبب عدم ضمان

حقها ، لكن عندما يوجد نظام للرهن العقاري مسجل ومعتمد للتنظيم ، فالبنوك ستقدم على اقراض المواطنين وفي نفس الوقت المواطن

سيكون له حقوق بموجب هذا النظام وبناء عليه يقترض بموجب نظام

واضح وصريح.

الأرباح المجمعة للبنوك العاملة في السعودية ترتفع بـ 6 %

عند 2.43 مليار ريال خلال شهر فبراير 2011..

وتتراجع خلال أول شهرين بـ 4 %

بلغت الأرباح المجمعة للبنوك العاملة بالسعودية خلال شهر فبراير 2011 نحو 2.43 مليار ريال، مقارنةً

بأرباح قدرها 2.30 مليار ريال خلال فبراير عام 2010، في حين تراجعت الأرباح المتراكمة عن شهري يناير وفبراير 2011 إلى حوالي 4.94 مليار ريال،

مقارنة بـ 5.13 مليار ريال خلال نفس الفترة من العام الماضي.

وتشمل الأرباح المجمعة نتائج 11 بنكاً مدرجاً في سوق الأسهم، إضافة

إلى البنك الأهلي غير المدرج، وتسعة بنوك أجنبية تمتلك فروعاً محلية.

وبالنسبة للميزانية المجمعة للبنوك فقد سجلت موجودات البنوك العاملة في السعودية نموا بنسبة 4 % بنهاية فبراير الماضي لتصل إلى 1434

مليار ريال، فيما ارتفعت الودائع بنسبة 8 % إلى 997 مليار ريال، وقابل نمو الودائع نموا في محفظة القروض المجمعة للبنوك بنسبة 6 % إلى

789 مليار ريال .

البنوك الخليجية

قد تحتاج لزيادة أصولها السائلة بـ 50 مليار دولار لمواجهة متطلبات «بازل»

أكد مراقبون أن معايير لجنة بازل الجديدة قد تتطلب زيادة الأصول السائلة للبنوك الخليجية بنحو 50

مليار دولار، مشيرين إلى أن حجم الأموال السائلة حاليا يراوح ما بين 15

في المائة و25 في المائة من الميزانية، أي ما يعادل 250 مليار دولار في المتوسط.

وكان محافظو البنوك المركزية الخليجية قد أكدوا في ختام اجتماعاتهم الأسبوع الماضي في الدوحة: أن تطبيق متطلبات ''بازل 3'' بحاجة إلى

رؤية متأنية من قبل المصارف الخليجية، لأن انعكاساتها ستكون سلبية على البنوك في تمويل المشاريع المستقبلية، وبينوا أن البنوك الخليجية

لم تستوعب متطلبات ''بازل 3'' من حيث متطلبات السيولة وليس من

كفاية رأس المال.

وتشير دراسة لصندوق النقد الدولي إلى أن لجنة بازل للإشراف المصرفي تقترح مجموعة جديدة من القواعد والمراجعات لبعض القواعد القائمة،

ومن بين هذه القواعد والمراجعات، تبرز بشكل خاص أهمية أربع منها هي أولا تحسين قاعدة رأس المال وذلك لتوفير مقدرة أكبر لامتصاص الصدمات، وثانيا ضمان ارتباط أكبر بين متطلبات رأس المال والمخاطر التي من

المفترض أن تحميها هذه المتطلبات. وبعبارة أخرى، يجب أن تغطي هذه المتطلبات مختلف المخاطر المرتبطة بالسوق والأطراف الائتمانية ومحافظ الأوراق المالية بصورة أكثر فعالية، وثالثا إدخال نسبة مديونية تكون

بمثابة مقياس تكميلي ذي مصداقية للاحتياجات المقابلة للمخاطر، ورابعا إدخال تدابير كافية لحماية نقص السيولة من خلال توفير مزيد من

الأصول السائلة، وهذا يتطلب أيضا تخفيض مخاطر الانتقال عن طريق

الحد من تفاوت فترات استحقاق الأصول والخصوم.

ومن الصعب قياس الآثار المحتملة للإصلاحات المقترحة لـ ''بازل 3'' في المؤسسات المالية الخليجية في هذه المرحلة، ولكن التحليل الذي

أجرته أخيرا شركة ماكينزي عن آثار الإصلاحات في البنوك الأوروبية

يعطي فكرة حول ما هو متوقع عموما لصناعة المصرفية الخليجية.

ووفقا لتحليل ماكينزي، فإن ''بازل 3'' ستدخل إصلاحات من شأنها التأثير مباشرة في مستويات الرسملة والتمويل في البنوك الأوروبية. وقدر

تحليل ماكينزي أن الصناعة المصرفية في أوروبا بحاجة إلى زيادة إضافية بنسبة تراوح بين 40 و50 في المائة في قاعدتها الرأسمالية الفئة 1، وهو

ما يعادل 700 مليار يورو (قبل الأخذ في الاعتبار تأثير تطبيق نسبة

المديونية التي سترفع نسبة العجز إلى حد كبير).

كذلك، فإن الصناعة المصرفية الأوروبية عليها أن تضخ نحو تريليوني دولار إضافية كموجودات سائلة للغاية ونحو 3.5 إلى 5.5 تريليون كتمويلات

طويلة الأجل، وبضمن ذلك، فإن على أكبر 16 مصرفا أوروبيا ضخ

700 مليار يورو في موجودات سائلة للغاية و1.8 تريليون يورو كتمويلات طويلة الأجل.

بناء على ما سبق، فإنه من المرجح أن تسعى البنوك إلى مقاومة تلك الإصلاحات. ومع ذلك، فإن المستشار الاقتصادي ورئيس مصلحة

الشؤون الاقتصادية والنقدية في بنك التسويات الدولية، قال أخيرا: إن تلك الإصلاحات ليست اختيارية. وأضاف: إن تكاليف تلك الإصلاحات على

المدى القصير قد تكون صغيرة وقابلة للتحمل، في حين أن فوائدها

الطويلة الأجل ستكون بناء نظام مالي أكثر صلابة وسلامة خلال السنوات المقبلة.

وأوضحت بيانات أعلنها، بنك قطر الوطني أن إجمالي الموجودات في البنوك الخليجية خلال عام 2010 قد زاد بنسبة 8 في المائة ليبلغ 1.047

تريليون دولار، وهو ما يوازي حجم الاقتصاد الخليجي تقريبا. وفيما يتعلق بالودائع، فقد ارتفعت بنسبة 8.3 في المائة لعام 2010 لتصل إلى

701 مليار دولار مقابل ارتفاع بلغ 7.6 في المائة لعام 2009. ويتضح مما سبق أن الودائع تمول نسبة كبيرة من الميزانية، في المقابل فإن حجم الأموال السائلة يراوح بين 15 و25 في المائة من الميزانية، أي ما

يعادل 250 مليار دولار في المتوسط. ووفقا لمراقبين، فإن معايير لجنة

بازل الجديدة قد تتطلب زيادة هذه الأموال بنحو 50 مليار دولار.

وفي تصريحات صحافية سابقة، قال نائب الرئيس التنفيذي لمجموعة الخزينة المصرفية في مصرف الهلال: إن المصارف الإماراتية تنتظر، نهاية آذار

(مارس) الماضي صدور تعليمات نظام إدارة السيولة الجديد، التي تهدف إلى ضمان إدارة سليمة لمخاطر السيولة لدى البنوك، والتأكد من قدرتها

على تحمل اختبارات الضغط الحادة، من دون الحاجة إلى دعم من المصرف المركزي، إضافة إلى ضمان قدرة البنوك على تطبيق متطلبات (بازل 3)

في هذا الشأن.

وأضاف: إن متطلبات (بازل 3) تقتضي تغطية المصارف للسيولة السريعة (lcr)، والسيولة المستقرة (nfcr) بنسبة 100 في المائة بحلول

عامي 2015 و2018 على التوالي، لافتاً إلى أن احتساب هذه التغطية يتم عن طريق معادلة رياضية ستوضحها تعليمات نظام السيولة المرتقب،

الذي يلزم المصارف باعتماد نظم فعالة وشفافة، للتعرف إلى

مخاطر السيولة وقياسها، ومتابعتها، والسيطرة عليها بشكل سليم،

وفي الوقت المناسب.

وأكد مسح أجراه البنك المركزي الإماراتي لمستويات السيولة المتوافرة في البنوك وجود نقص في السيولة لدى نحو نصف البنوك الإماراتية، حيث

أظهر المسح تقارباً بين المصارف في معدل صافي التمويل المستقر، الذي وصل إلى أكثر من 100 في المائة لدى 26 مصرفاً في الدولة،

وراوحت نسبته بين 50 و100 في المائة، لدى 22 مصرفاً، وكان أقل

من 1 في المائة لدى مصرف واحد.

في السعودية، أكد خبراء التأثيرات السلبية المتوقعة لـ ''بازل 3'' على سيولة البنوك السعودية، التي ستؤدي إلى حدوث نوع من التشدد الائتماني

وعدم قدرة المصارف على تمويل المشاريع التنموية الضخمة التي تقودها الحكومة، إلى جانب أن تطبيق هذه المعايير سيؤدي إلى زيادة

تكلفة القروض الممنوحة لأي قطاعات أو أنشطة اقتصادية.

وقالوا: إن متطلبات ''بازل 3'' الجديدة التي تفرض قيودا على السيولة النقدية وعلى مواءمة آجال الأصول والمطلوبات، ستفرض صعوبات وقيودا كبيرة

على قدرة البنوك السعودية والخليجية لتمويل المشاريع

والنشاطات الاقتصادية متوسطة وطويلة الأجل.

ولمواجهة توفير الودائع الطويلة الأجل لدى البنوك، دعا هؤلاء الخبراء الجهات الحكومية المعنية مثل وزارة المالية ومؤسسة النقد وهيئة السوق

المالية إلى ضرورة البدء في تطوير سوق السندات والصكوك، لتوسيع مجال تمويل الشركات عن طريق السندات والصكوك، في الوقت الذي قدرّوا

فيه حاجة السوق السعودية من السندات والصكوك إلى نحو 100

مليار دولار.

وأضافوا: إن تطوير سوق الدين في السندات والصكوك لا يتم طبقاً للطلب والعرض، لكن يتطلب دورا تنمويا وأن تلعب الجهات المسؤولة عن

أوجه التنمية مثل وزارة المالية ومؤسسة النقد ووزارة الاقتصاد والتخطيط دوراً تحفيزياً لتطوير سوق الدين، لأن هذه السوق تحتاج إلى بنية

أساسية خاصة بها ولا يمكن أن تتطور دون وجود دعم حكومي.

وقالوا: إن ''بازل 3'' تركز على رأس المال والتمويل، مع تحديد هدف جديد لنسب رأس المال ومعايير الحصول على تمويل قصير الأجل وطويل

الأجل، وهذه الأخيرة لها آثار حاسمة لأنها تفرض مزيدا من التوافق بين موجودات ومطلوبات البنوك، وعلى الرغم من أن تنفيذ هذه الشروط

سيتم على مدى عدة سنوات إلا أن الآثار المترتبة عليها ستكون فورية، ويجب على البنوك أن تشرع الآن في تعديل إدارتها للمخاطر وكفاية

رأس المال وبرامج اختبار التحمل من أجل ضمان الاستقرار على

المدى الطويل''.

وأوضحوا أنه من منظور دول مجلس التعاون الخليجي، هنالك تضخيم لهذه المخاوف على مستويات كثيرة، خاصة الخوف من تأثير النظام المالي

في المستقبل في الاقتصاد الحقيقي من حيث تمويل المشاريع، ولكن بالنسبة لدول مجلس التعاون الخليجي تمثل الضوابط الجديدة معضلة

خطيرة لتمويل المشاريع في المستقبل عندما يتم النظر إليها على ضوء حجم الاحتياجات المقبلة، وحقيقة إن الأشكال البديلة من أشكال

التمويل غير المصرفي محدودة لا سيما في أسواق المال النامية.

وفي أعقاب الأزمة المالية العالمية، زادت حكومات دول مجلس التعاون الخليجي حجم إنفاقها على مشاريع البنية التحتية في محاولة منها

لتحفيز اقتصاداتها، وبدعم من أسعار النفط المستقرة، وجدت دول الخليج نفسها قادرة على الاستمرار في خطط طموحة لتطوير البنية التحتية العامة في مجالات مثل الصحة والتعليم والمياه والنقل والنفايات. اليوم

هناك مشاريع بناء في دول مجلس التعاون الخليجي بأكثر من 2.5

تريليون دولار.

ويقدر ما يقرب من 57 في المائة من المشاريع التي كلفت 396 مليار دولار في الشرق الأوسط بين عامي 2006 و2009 ممولة بقروض، ومع ذلك

فإن متطلبات ''بازل 3'' ولا سيما فرض مزيد من التوفيق بين الأصول والمطالبات يجعل من الصعب تكرار هيكل التمويل الحالي بالنسبة لمعظم المصارف الخليجية، ومن المرجح أن تزيد مجموعة اللوائح الجديدة

التكاليف بالنسبة للبنوك، خاصة ديون المشاريع طويلة الأجل.

جدوى للاستثمار:

خسائر الائتمان تنحسر لمستوياتها المعتادة لدى البنوك السعودية

أصدرت ''جدوى للاستثمار''، تقريرا عن البنوك السعودية، قالت فيه إنها تعتقد أن البنوك فرغت من

تنظيف محافظ القروض لديها، لذا تعتبر أسعار أسهمها مهيأة للتعافي

هذا العام.

وأضافت "جدوى" أنها تعتقد أن حجم القروض غير العاملة الجديدة ستتراجع بدرجة كبيرة نتيجة لتحسن الأوضاع الاقتصادية، وترى "جدوى للاستثمار"

أن معظم عمليات التخصيص للديون المتعثرة التي تراكمت خلال السنوات القليلة الماضية قد اكتملت، حيث غطت مخصصات خسائر الائتمان

نسبة 109 % من الديون غير العاملة بنهاية عام 2010، مقارنة بنسبة 86

% في 2009.

وقالت "جدوى" إن استبعاد أثر مخصصات خسائر الائتمان الكبيرة سينعكس إيجابا على أرباح البنوك وبصورة واضحة، متوقعة أن ينمو العائد على

أسهم قطاع المصارف عام 2011 بنسبة 42 %، إذا أخذ استمرار النمو

في الربحية بعين الاعتبار.

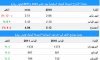

عدد فروع البنوك العاملة في السعودية تصل إلى 1607 فروع (+16 فرعا) بنهاية مارس 2011

ارتفع عدد فروع البنوك العاملة في السعودية بنهاية شهر مارس من عام 2011، إلى 1607 فروع،

مقارنة بنحو 1591 فرعا مع نهاية العام الماضي، حيث تم افتتاح 16 فرعاً جديداً للبنوك منذ بداية عام 2011، وبمعدل 5 فروع جديدة في الشهر،

وذلك حسبما أظهرت النشرة الشهرية لشهر مارس، التي تصدرها

مؤسسة النقد السعودي.

وفيما يلي جدول يوضح تطور عدد فروع البنوك العاملة في السعودية

منذ عام 2006 حتى نهاية الربع الأول 2011:

وجاءت هذه الزيادة في عدد الفروع العاملة في السعودية بنسبة كبيرة من مصرف "الإنماء"، الذي افتتح

5 فروع جديدة خلال الربع الأول من العام الحالي، ليصل إجمالي فروع المصرف إلى 25 فرعاً، تلاه بنك الأهلي التجاري بثلاثة فروع،

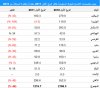

ثم بنك "الرياض" وبنك البلاد بفرعين لكل منهما، والجدول أدناه يوضح

البنوك التي قامت بافتتاح فروع جديدة لها خلال الربع الأول من عام 2011:

وفيما يخص البنوك السعودية فقد وصل عدد فروعها بنهاية مارس 2011 إلى1597 فرعاً، ويحتل

مصرف الراجحي صدارة البنوك السعودية من حيث عدد الفروع بـ452

فرعاً، يليه كل من الأهلي التجاري بـ290 فرعا وبنك الرياض 243 فرعاً

وسجلت البنوك العاملة في السعودية بنهاية الربع الأول من العام الجاري ارتفاعا في متوسط

موجودات الفرع الواحد لتصل إلى 922 مليون ريال مقارنة بـ 889 مليون بنهاية عام 2010، وواكبها نمو في متوسط الودائع ومعدل القروض

الممنوحة من الفرع الواحد إلى 649 مليون ريال و 497 مليون ريال على التوالي.

من المتوقع أن يرتفع ربح البنوك 14% في الربع الأول 2011 إلى نحو 150 مليون دك بالمقارنة مع 132 مليون دك للربع الأول 2010 ونرجح أن السبب الرئيس للنمو هو وقف بناء المخصصات أو الحد منها وليس لمعطيات تشغيلية ملحوظة

بلغ ربح اجمالي قطاع البنوك 156 مليون دك للربع الأول 2011 بالمقارنة مع توقعاتنا التي صدرت بتاريخ 9/4/2011 التي كانت بمقدار 150 مليون دك وقد حققت البنوك نموا بالنتائج عدا بيتك الذي تراجع ربحه 27%

البنوك السعودية : مخصصات الائتمان تنخفض بنسبة 44 % خلال الربع الأول 2011 إلى 1.2 مليار ريال

أظهرت القوائم المالية للبنوك السعودية والتي تم الانتهاء من نشرها يوم أمس بإعلان بنك "الجزيرة"

عن قوائمه المفصلة انخفاض مخصصات خسائر الائتمان للبنوك السعودية خلال الربع الأول من عام 2011 لتصل إلى 1.2 مليار ريال بنسبة قدرها

44 % مقارنة بالمخصصات المكونة من قبل البنوك خلال نفس الفترة

العام السابق والبالغة 2.2 مليار ريال.

وكونت جميع البنوك مخصصات في الربع الأول 2011 أقل من العام الماضي باستثناء كل من "الهولندي" و"البلاد"، حيث كونت هذه البنوك مخصصات

تزيد عن مخصصات العام الماضي بنحو 34 % و18 % على التوالي.

وكان بنك "الجزيرة" هو البنك الوحيد الذي لم يجنب أي مخصصات خلال الربع الأول، حيث قام بـ "عكس مخصصات" بقيمة 4.3 مليون ريال وذلك

مقابل تجنيب "مخصصات" بقيمة 110 ملايين ريال العام الماضي.

فيما قام "مصرف الإنماء" بتكوين مخصصات خلال هذه الفترة بلغت 2 مليون ريال مقابل لا شيء في 2010، وهذه المرة الثانية التي يقوم فيها

المصرف بتجنيب مخصصات منذ بدء تدشين أعماله في منتصف

عام 2008 حيث كون مخصصات في الربع الأخير من 2010 بقيمة 3 ملايين ريال.

وجاء "الاستثمار" كأعلى البنوك التي خفضت من قيمة مخصصاتها خلال الربع الأول 2011 مقارنة بالفترة المماثلة من 2010، لتصل نسبة

الانخفاض أكثر من 80 %. وتلاه كل من "الفرنسي" و"ساب" كما يظهر

في الجدول الآتي:

ويعتبر هذا الرقم لإجمالي المخصصات المكونة من قبل البنوك السعودية (1216.7 مليون ريال)

أقل مستوى منذ الربع الأخير لعام 2008، عندما ظهرت الأزمة العالمية وما صاحبها من تعثر لعدد من عملاء البنوك، الأمر الذي جعل البنوك تزيد

من حجم مخصصاتها بشكل ملحوظ مقارنة بالسابق.

والجدول أدناه يوضح نسبة المخصصات المكونة من قبل البنوك السعودية خلال الربع الأول 2011 إلى الموجودات ومحفظة القروض والأرباح

الصافية للبنوك قبل احتساب المخصصات:

قال محمد الجاسر محافظ مؤسسة النقد العربي السعودي (البنك المركزي) يوم الثلاثاء ان

البنوك السعودية في وضع جيد لتقديم القروض للقطاع الخاص بفضل

نسب كفاية رأس المال القوية.

وقال الجاسر خلال مؤتمر مالي في العاصمة السعودية الرياض "نسبة كفاية رأس المال لدى البنوك السعودية في موقف جيد .. البنوك في وضع

جيد لتقديم الائتمان للقطاع الخاص دون الضغط على ميزانياتها العمومية."

وأضاف أن نسبة الدين الى الناتج المحلي الاجمالي في المملكة

تبلغ عشرة بالمئة.