دورة المؤشرنت للتحليل الفني

50 دينار كويتي

أنت تستخدم أحد المتصفحات القديمة. قد لا يتم عرض هذا الموقع أو المواقع الأخرى بشكل صحيح.

يجب عليك ترقية متصفحك أو استخدام أحد المتصفحات البديلة.

يجب عليك ترقية متصفحك أو استخدام أحد المتصفحات البديلة.

ll File قطاع المصارف السعودية ll نتائج & أخبار & تحليلات & آراء & مقالات

- بادئ الموضوع Q8-Fund.Manager

- تاريخ البدء

Q8-Fund.Manager

عضو نشط

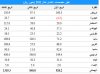

ومنذ ظهور التعثرات لبعض المجموعات المحلية والإقليمية على أثر الأزمة المالية العالمية أواخر 2008 بدأت البنوك السعودية برفع حجم المخصصات المجنبة لمواجهة مخاطر خسائر الائتمان، حيث ارتفعت هذه المخصصات خلال السنتين الماضيتين – كما يظهر في الجدول – إلا أن البنوك بدأت خلال العام الحالي من تخفيض حجم المخصصات المجنبة بعد أن تمكنت جميع البنوك من تكوين مخصصات تغطي قيمة القروض المتعثرة بأكثر من 100 %.

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

وأظهرت القوائم المالية الفصلية للبنوك السعودية للتسعة أشهر الأولى من 2011 تفاصيل القروض المتعثرة للبنوك السعودية، حيث يعتبر "سامبا" أكبر البنوك من حيث قيمة القروض المتعثرة والتي بلغت أكثر من 2.8 مليار ريال، يليه "ساب" بـ 2.4 مليار ريال ثم "الراجحي" بقيمة 2.3 مليار ريال والعربي بنحو 1.9 مليار ريال.

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

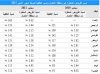

ويعتبر "الراجحي" أكثر البنوك تغطية للقروض المتعثرة (بعد استبعاد مصرف الإنماء لحداثة التشغيل)، حيث قام بتجنيب مخصصات تعادل 153 % من قيمة القروض المتعثرة، يليه "الهولندي" بـ 145 % ثم "الفرنسي" بنحو 141 %، في المقابل يعتبر "الجزيرة" الأقل من حيث نسبة التغطية للقروض المتعثرة بنسبة 112 %.

وعلى صعيد نسبة القروض المتعثرة إلى إجمالي محفظة التمويل فقد جاء "الفرنسي" كأقل البنك نسبة عند 1.2 %، والجدول أدناه يوضح نسب القروض المتعثرة من محفظة التمويل ونسب التغطية.

وعلى صعيد نسبة القروض المتعثرة إلى إجمالي محفظة التمويل فقد جاء "الفرنسي" كأقل البنك نسبة عند 1.2 %، والجدول أدناه يوضح نسب القروض المتعثرة من محفظة التمويل ونسب التغطية.

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

إرنست ويونغ:

تتوقع ارتفاع قيمة الأصول المصرفية الإسلامية العالمية لدى المصارف التجارية خلال عام 2012 إلى 1.1 تريليون ( +33٪ )

تتوقع ارتفاع قيمة الأصول المصرفية الإسلامية العالمية لدى المصارف التجارية خلال عام 2012 إلى 1.1 تريليون ( +33٪ )

توقع التقرير الأول لشركة إرنست ويونغ لعام 2011 حول التنافسية العالمية للأعمال المصرفية الإسلامية ارتفاع قيمة الأصول المصرفية الإسلامية العالمية لدى المصارف التجارية إلى 1.1 تريليون دولار أمريكي في عام 2012، بزيادة كبيرة بنسبة 33٪ عن 826 مليار دولار عام 2010.

وأشار التقرير إلى أن قيمة الأصول المصرفية الإسلامية في منطقة الشرق الأوسط وشمال إفريقيا ارتفعت إلى 416 مليار دولار أمريكي عام 2010، ما يمثل معدل نمو سنوي تراكمي بنسبة 20٪ على مدى خمس سنوات، مقارنة مع أقل من 9٪ للمصارف التقليدية. ومن المتوقع أن يؤدي توسع قطاع الأعمال المصرفية الإسلامية في مناطق جغرافية جديدة بمنطقة الشرق الأوسط وشمال أفريقيا، إلى تضاعف قيمة أصوله لتبلغ 990 مليار دولار أمريكي بحلول عام 2015.

وقدمت شركة إرنست ويونغ اليوم، تقريرها الأول لعام 2011 حول التنافسية العالمية للأعمال المصرفية الإسلامية، في جلسة عمومية للدورة الثامنة عشرة للمؤتمر العالمي للمصارف والمؤسسات المالية الإسلامية، بحضور أكثر من 1200 مسؤول مصرفي بارز من 50 دولة اجتمعوا في العاصمة البحرينية المنامة لبحث مستقبل التمويل الإسلامي. ويستطلع التقرير التوجهات الرئيسية لقطاع المصارف الإسلامية والتمويل الإسلامي، والعوامل الحيوية لنجاحه في المرحلة المقبلة من عمله ونموه.

وفي سياق تعليقه على التقرير وأهمية المؤتمر، قال أشعر ناظم، مسؤول الخدمات المالية الإسلامية في شركة إرنست ويونغ في منطقة الشرق الأوسط وشمال إفريقيا: "يواصل قطاع التمويل الإسلامي على المستوى العالمي سعيه لتعزيز تنافسيته العالمية وبناء نموذج عمل مربح بشكل مستدام. وتتمثل أبرز التحديات والفرص التي يواجهها كبار اللاعبين في هذا القطاع، في معرفة سبل نجاح المصارف الإسلامية في إدامة منحنى نموها التاريخي المرتفع."

نمو حجم أصول المصاريف الإسلامية وحصتها السوقية

في عام 2011، بلغت حصة المصارف الإسلامية من إجمالي قيمة الأصول المصرفية في منطقة الشرق الأوسط وشمال أفريقيا 14٪، بينما اخترقت حاجز 25٪ البالغ الأهمية من إجمالي قيمة الأصول المصرفية في دول مجلس التعاون الخليجي.

وتوقع التقرير حدوث تغيير في قواعد اللعبة المصرفية في المستقبل، بالتزامن مع تنافس المصارف الإسلامية على الاستحواذ على الجمهرة الكبرى من الزبائن المستعدين للتعامل مع المصارف الإسلامية والتقليدية على حد سواء.

وأضاف أشعر: "يشكل غياب بيئة تشريعية وتنظيمية وضريبية وقانونية مواتية في معظم أسواق الدول الأعضاء في منظمة التعاون الإسلامي (oic)، مصدر قلق يضاف إلى تكلفة وتعقيد التعاملات المصرفية الإسلامية. وحين تتوفر توجيهات عامة ومعايير صادرة عن مؤسسات تنظم البنى التحتية لهذا القطاع، تبقى مشكلة مدى تطبيق تلك التوجيهات والمعايير مثار قلق، ما يعني أنه لا بد من معالجة هذه المخاوف ومنحها الأولوية."

مخاطر ومزايا الأداء

حذر التقرير من عواقب استمرار تشرذم القطاع المصرفي الإسلامي، حيث تقل قيمة الأصول الفردية لمعظم المصارف الإسلامية عن 13 مليار دولار أمريكي للمصرف الواحد، ما يعني أنها لا تزال تكافح لبلوغ المستوى المجدي اقتصادياً وأنها تواجه ضغوطاً على ربحيتها. إضافة إلى ذلك، لا يزال انكشاف المصارف الإسلامية على الأسواق العقارية، يشكل مصدر قلق لتلك المصارف وعنصراً مؤثراً في نموها المستقبلي.

وتوقع التقرير أن تهيمن عمليات إعادة تموضع الأعمال والاندماج والاستحواذ والتحوُّل على الساحة المصرفية الإسلامية في منطقة الشرق الأوسط وشمال إفريقيا عام 2012. وأدى التراجع في معدل ربحية المصارف الإسلامية من مستوى عائد على حقوق المساهمين بلغ 23٪ عام 2006 إلى نحو 10٪ حالياً، إلى انكشاف تلك المصارف أمام اتهامات بعجزها التشغيلي.

ومن الواضح أن المزايا الهيكلية لتلك المصارف والمتمثلة في تركيزها الأقوى على القطاع الاستهلاكي لتحقيق هوامش ربحية أعلى على تمويلاتها، والمعدلات المرتفعة لنمو ودائعها ونسبة ودائعها المجانية، لا بد من أن تترجم معدلات ربحية أعلى. ومع ذلك، أدت الأنظمة الخاطئة للتعامل مع الجمهور إلى ارتفاع معدلات تكاليف معظم المصارف الإسلامية نسبة إلى دخلها.

وتابع أشعر قائلاً: "أسهمت زيادة قيمة الاحتياطيات المجتنبة وتكاليف التشغيل في التراجع الحاد لربحية المصارف الإسلامية. وقد انخفضت عائدات الأصول من 4٪ عام 2006 إلى 1.5٪ عام 2010، نظراً لتراجع جودة هذه الأصول".

دعوة لتأسيس صناديق إسلامية للثروات السيادية

من الواضح أن هناك فرص نمو عديدة في أسواق الدول الأعضاء في منظمة التعاون الإسلامي (oic)، إلا أن أفضل طريقة للاستفادة منها لازالت غير واضحة. ويرى التقرير أنه في ظل التدويل المتنامي للقطاع المصرفي، يعتبر الوقت الآن مناسباً بالنسبة للقطاع للتفكير بتأسيس صناديق إسلامية للثروات السيادية.

واختتم أشعر قائلاً: "يقتصر نشاط معظم المصارف الإسلامية على أسواقها المحلية في دول مجلس التعاون الخليجي، ما يجعل من الصعب جداً الحصول على صورة شاملة للأسواق الناشئة والفرص المتاحة. وسوف يسهم تأسيس صناديق إسلامية للثروات السيادية في تحقيق هذه الرؤية بصورة عالية الفعالية. وباعتبارها المروج الرئيسي، سوف تسهم هذه الصناديق في اجتذاب قدر كبير من الاهتمام من المؤسسات المالية الأخرى وبالتالي مساعدة القطاع على تحقيق النمو بصورة مستدامة".

وأشار التقرير إلى أن قيمة الأصول المصرفية الإسلامية في منطقة الشرق الأوسط وشمال إفريقيا ارتفعت إلى 416 مليار دولار أمريكي عام 2010، ما يمثل معدل نمو سنوي تراكمي بنسبة 20٪ على مدى خمس سنوات، مقارنة مع أقل من 9٪ للمصارف التقليدية. ومن المتوقع أن يؤدي توسع قطاع الأعمال المصرفية الإسلامية في مناطق جغرافية جديدة بمنطقة الشرق الأوسط وشمال أفريقيا، إلى تضاعف قيمة أصوله لتبلغ 990 مليار دولار أمريكي بحلول عام 2015.

وقدمت شركة إرنست ويونغ اليوم، تقريرها الأول لعام 2011 حول التنافسية العالمية للأعمال المصرفية الإسلامية، في جلسة عمومية للدورة الثامنة عشرة للمؤتمر العالمي للمصارف والمؤسسات المالية الإسلامية، بحضور أكثر من 1200 مسؤول مصرفي بارز من 50 دولة اجتمعوا في العاصمة البحرينية المنامة لبحث مستقبل التمويل الإسلامي. ويستطلع التقرير التوجهات الرئيسية لقطاع المصارف الإسلامية والتمويل الإسلامي، والعوامل الحيوية لنجاحه في المرحلة المقبلة من عمله ونموه.

وفي سياق تعليقه على التقرير وأهمية المؤتمر، قال أشعر ناظم، مسؤول الخدمات المالية الإسلامية في شركة إرنست ويونغ في منطقة الشرق الأوسط وشمال إفريقيا: "يواصل قطاع التمويل الإسلامي على المستوى العالمي سعيه لتعزيز تنافسيته العالمية وبناء نموذج عمل مربح بشكل مستدام. وتتمثل أبرز التحديات والفرص التي يواجهها كبار اللاعبين في هذا القطاع، في معرفة سبل نجاح المصارف الإسلامية في إدامة منحنى نموها التاريخي المرتفع."

نمو حجم أصول المصاريف الإسلامية وحصتها السوقية

في عام 2011، بلغت حصة المصارف الإسلامية من إجمالي قيمة الأصول المصرفية في منطقة الشرق الأوسط وشمال أفريقيا 14٪، بينما اخترقت حاجز 25٪ البالغ الأهمية من إجمالي قيمة الأصول المصرفية في دول مجلس التعاون الخليجي.

وتوقع التقرير حدوث تغيير في قواعد اللعبة المصرفية في المستقبل، بالتزامن مع تنافس المصارف الإسلامية على الاستحواذ على الجمهرة الكبرى من الزبائن المستعدين للتعامل مع المصارف الإسلامية والتقليدية على حد سواء.

وأضاف أشعر: "يشكل غياب بيئة تشريعية وتنظيمية وضريبية وقانونية مواتية في معظم أسواق الدول الأعضاء في منظمة التعاون الإسلامي (oic)، مصدر قلق يضاف إلى تكلفة وتعقيد التعاملات المصرفية الإسلامية. وحين تتوفر توجيهات عامة ومعايير صادرة عن مؤسسات تنظم البنى التحتية لهذا القطاع، تبقى مشكلة مدى تطبيق تلك التوجيهات والمعايير مثار قلق، ما يعني أنه لا بد من معالجة هذه المخاوف ومنحها الأولوية."

مخاطر ومزايا الأداء

حذر التقرير من عواقب استمرار تشرذم القطاع المصرفي الإسلامي، حيث تقل قيمة الأصول الفردية لمعظم المصارف الإسلامية عن 13 مليار دولار أمريكي للمصرف الواحد، ما يعني أنها لا تزال تكافح لبلوغ المستوى المجدي اقتصادياً وأنها تواجه ضغوطاً على ربحيتها. إضافة إلى ذلك، لا يزال انكشاف المصارف الإسلامية على الأسواق العقارية، يشكل مصدر قلق لتلك المصارف وعنصراً مؤثراً في نموها المستقبلي.

وتوقع التقرير أن تهيمن عمليات إعادة تموضع الأعمال والاندماج والاستحواذ والتحوُّل على الساحة المصرفية الإسلامية في منطقة الشرق الأوسط وشمال إفريقيا عام 2012. وأدى التراجع في معدل ربحية المصارف الإسلامية من مستوى عائد على حقوق المساهمين بلغ 23٪ عام 2006 إلى نحو 10٪ حالياً، إلى انكشاف تلك المصارف أمام اتهامات بعجزها التشغيلي.

ومن الواضح أن المزايا الهيكلية لتلك المصارف والمتمثلة في تركيزها الأقوى على القطاع الاستهلاكي لتحقيق هوامش ربحية أعلى على تمويلاتها، والمعدلات المرتفعة لنمو ودائعها ونسبة ودائعها المجانية، لا بد من أن تترجم معدلات ربحية أعلى. ومع ذلك، أدت الأنظمة الخاطئة للتعامل مع الجمهور إلى ارتفاع معدلات تكاليف معظم المصارف الإسلامية نسبة إلى دخلها.

وتابع أشعر قائلاً: "أسهمت زيادة قيمة الاحتياطيات المجتنبة وتكاليف التشغيل في التراجع الحاد لربحية المصارف الإسلامية. وقد انخفضت عائدات الأصول من 4٪ عام 2006 إلى 1.5٪ عام 2010، نظراً لتراجع جودة هذه الأصول".

دعوة لتأسيس صناديق إسلامية للثروات السيادية

من الواضح أن هناك فرص نمو عديدة في أسواق الدول الأعضاء في منظمة التعاون الإسلامي (oic)، إلا أن أفضل طريقة للاستفادة منها لازالت غير واضحة. ويرى التقرير أنه في ظل التدويل المتنامي للقطاع المصرفي، يعتبر الوقت الآن مناسباً بالنسبة للقطاع للتفكير بتأسيس صناديق إسلامية للثروات السيادية.

واختتم أشعر قائلاً: "يقتصر نشاط معظم المصارف الإسلامية على أسواقها المحلية في دول مجلس التعاون الخليجي، ما يجعل من الصعب جداً الحصول على صورة شاملة للأسواق الناشئة والفرص المتاحة. وسوف يسهم تأسيس صناديق إسلامية للثروات السيادية في تحقيق هذه الرؤية بصورة عالية الفعالية. وباعتبارها المروج الرئيسي، سوف تسهم هذه الصناديق في اجتذاب قدر كبير من الاهتمام من المؤسسات المالية الأخرى وبالتالي مساعدة القطاع على تحقيق النمو بصورة مستدامة".

Q8-Fund.Manager

عضو نشط

الجزيرة 28/11/2011

مصادر لـ «الجزيرة»: البنوك تحجم عن تمويل الاستثمارات العقارية التجارية.. وتعول على الإقراض السكني

قالت مصادر مقربة من القطاع المصرفي لـ»الجزيرة» إن البنوك السعودية تحجم حالياً عن تمويل قطاع الاستثمار العقاري التجاري وبحسب المصادر فإن الكثير من طلبات المستثمرين مؤخراً قوبلت لدى غالبية البنوك بالرفض واشترطت بعض البنوك تقديم ضمانات إضافية غير الأرض أو العقار الذي ينوي المستثمرين تطويره حتى يتم النظر لطلباتهم ودراستها وتقدير إمكانية تقديم التمويل من عدمه, وعزت المصادر سبب إحجام البنوك عن هذا النوع من التمويل لارتفاع قيمة الأراضي والعقارات بشكل عام إلى مستويات عالية لا تعكس قيمتها الحقيقية مما يعني أنها أصول غير مأمونة من حيث قيمتها الحالية والتي قد تنخفض مستقبلاً مما يؤثر على درجة أصول البنوك ويعرض محافظها المبنية من ودائع العملاء لمخاطرة عالية, ويمتد هذا التحوط الذي دأبت عليه البنوك السعودية للخشية من تأثرها بالخسارة وتراجع قيمة تلك الأصول التي تنعكس على رأس مال البنوك ورفع حجم المخصصات التي تجنبها في كل ربع مالي ما يسهم في انخفاض أرباحها, الأمر الذي يدفع بعض البنوك لطلب ضمانات إضافية لتغطية أي مخاطر محتملة يصعب على كثير من المستثمرين تلبيتها من تحقيق تلك المتطلبات الإضافية وبالتالي تتأخر مشاريعهم.

وأضافت المصادر ذاتها أن بعض المستثمرين بدا يتوجه لحلول بديلة منها التوجه للحصول على تمويل من قبل ممولين أفراد رغم ارتفاع نسب الفائدة التي يضعونها عليهم والتي تصل إلى 20 بالمائة سنوياً إلى حين تسديد كامل مبلغ التمويل وقالت المصادر إن تأخر صدور أنظمة الرهن والتمويل يساهم بشكل كبير في عزوف البنوك عن تقديم التمويل للمستثمرين العقاريين بسبب غياب المظلة القانونية والتنظيمية التي تتيح أخذ ضمانات كافية مقيمة بأسعارها العادلة حيث يغيب التثمين العقاري عن السوق حالياً.

من جانب آخر أكدت المصادر أن تركيز البنوك يتجه حالياً إلى تمويل الإقراض السكني للأفراد فقط حيث الضمان الأساسي فيه يعتمد على دخل الفرد وليس قيمة العقار ويبلغ حجم نشاط قطاع العقار سنوياً ما يربو عن 200 مليار ريال سنوياً يتركز جلها بتجارة الأراضي ويبلغ حجم الفائض من الوحدات التجارية ما يقارب 26 بالمائة ويتوقع أن يرتفع بشكل كبير مع دخول مشاريع جديدة عملاقة مثل المركز المالي بالرياض, في الوقت الذي يبلغ فيه حجم محفظة القروض البنكية ما يفوق 840 مليار ريال لا يشكل الإقراض العقاري منها سوى نسبة تقل عن 5 بالمائة حسب نفس المصادر بسبب غياب الأنظمة والتشريعات التي تحد من توسع السوق رغم ارتفاع الطلب على القطاع السكني.

وأضافت المصادر ذاتها أن بعض المستثمرين بدا يتوجه لحلول بديلة منها التوجه للحصول على تمويل من قبل ممولين أفراد رغم ارتفاع نسب الفائدة التي يضعونها عليهم والتي تصل إلى 20 بالمائة سنوياً إلى حين تسديد كامل مبلغ التمويل وقالت المصادر إن تأخر صدور أنظمة الرهن والتمويل يساهم بشكل كبير في عزوف البنوك عن تقديم التمويل للمستثمرين العقاريين بسبب غياب المظلة القانونية والتنظيمية التي تتيح أخذ ضمانات كافية مقيمة بأسعارها العادلة حيث يغيب التثمين العقاري عن السوق حالياً.

من جانب آخر أكدت المصادر أن تركيز البنوك يتجه حالياً إلى تمويل الإقراض السكني للأفراد فقط حيث الضمان الأساسي فيه يعتمد على دخل الفرد وليس قيمة العقار ويبلغ حجم نشاط قطاع العقار سنوياً ما يربو عن 200 مليار ريال سنوياً يتركز جلها بتجارة الأراضي ويبلغ حجم الفائض من الوحدات التجارية ما يقارب 26 بالمائة ويتوقع أن يرتفع بشكل كبير مع دخول مشاريع جديدة عملاقة مثل المركز المالي بالرياض, في الوقت الذي يبلغ فيه حجم محفظة القروض البنكية ما يفوق 840 مليار ريال لا يشكل الإقراض العقاري منها سوى نسبة تقل عن 5 بالمائة حسب نفس المصادر بسبب غياب الأنظمة والتشريعات التي تحد من توسع السوق رغم ارتفاع الطلب على القطاع السكني.

Q8-Fund.Manager

عضو نشط

أرقام - خاص 29/11/2011

الأرباح المجمعة للبنوك العاملة في السعودية

ترتفع إلى 2.92 مليار ريال في أكتوبر ..

وتصل إلى 26.3 مليار ريال (+20 %) خلال العشرة أشهر الأولى من 2011

ترتفع إلى 2.92 مليار ريال في أكتوبر ..

وتصل إلى 26.3 مليار ريال (+20 %) خلال العشرة أشهر الأولى من 2011

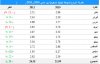

ارتفعت الأرباح المجمعة للبنوك العاملة بالسعودية خلال شهر أكتوبر الماضي بنسبة 22% لتصل إلى نحو 2.92 مليار ريال مقارنة بنفس الفترة من عام 2010، والتي بلغت الأرباح فيها آنذاك نحو 2.39 مليار ريال، وذلك حسب ما جاء في النشرة الإحصائية الشهرية لمؤسسة النقد.

وبالنسبة لفترة العشرة أشهر الأولى من العام، بلغت الأرباح المتراكمة للبنوك العاملة في السعودية نحو 26.35 مليار ريال، بنسبة زيادة قدرها 20 % مقارنة بنفس الفترة من عام 2010 والتي بلغت نحو 21.99 مليار ريال.

وتشمل الأرباح المجمعة نتائج 11 بنكاً مدرجاً في سوق الأسهم، إضافة إلى البنك الأهلي غير المدرج، وأحد عشر بنكا أجنبيا يمتلك فروعاً محلية.

وبالنسبة لفترة العشرة أشهر الأولى من العام، بلغت الأرباح المتراكمة للبنوك العاملة في السعودية نحو 26.35 مليار ريال، بنسبة زيادة قدرها 20 % مقارنة بنفس الفترة من عام 2010 والتي بلغت نحو 21.99 مليار ريال.

وتشمل الأرباح المجمعة نتائج 11 بنكاً مدرجاً في سوق الأسهم، إضافة إلى البنك الأهلي غير المدرج، وأحد عشر بنكا أجنبيا يمتلك فروعاً محلية.

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

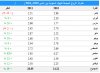

وبالنسبة للميزانية المجمعة للبنوك فقد سجلت موجودات البنوك العاملة في السعودية نموا بنسبة 12 % بنهاية شهر أكتوبر الماضي لتصل

إلى1534 مليارات ريال، وارتفعت الودائع بنسبة 13 % لتصل

إلى 1068 مليار ريال، ونمت محفظة القروض المجمعة للبنوك بنسبة

10 % إلى 854 مليار ريال .

إلى1534 مليارات ريال، وارتفعت الودائع بنسبة 13 % لتصل

إلى 1068 مليار ريال، ونمت محفظة القروض المجمعة للبنوك بنسبة

10 % إلى 854 مليار ريال .

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

أرقام - خاص 29/11/2011

موجودات مؤسسة النقد السعودي

تتراجع إلى 1993 مليار ريال (- 9 مليارات ريال) في أكتوبر 2011

تتراجع إلى 1993 مليار ريال (- 9 مليارات ريال) في أكتوبر 2011

تراجعت موجودات مؤسسة النقد السعودي، التي تعد بمثابة البنك المركزي في المملكة العربية السعودية، خلال شهر أكتوبر 2011 إلى 1993 مليار ريال بانخفاض قدره 9 مليارات ريال، قياسا بشهر سبتمبر الماضي، وذلك حسبما أظهرت البيانات الشهرية الصادرة عن مؤسسة النقد السعودي.

بينما سجلت موجودات المؤسسة لشهر أكتوبر 2011 ارتفاعا بـ330 مليار ريال، مقارنة بالشهر المقابل من عام 2010، وفيما يلي جدول يوضح تطور موجودات مؤسسة النقد السعودي منذ بداية عام 2011.

بينما سجلت موجودات المؤسسة لشهر أكتوبر 2011 ارتفاعا بـ330 مليار ريال، مقارنة بالشهر المقابل من عام 2010، وفيما يلي جدول يوضح تطور موجودات مؤسسة النقد السعودي منذ بداية عام 2011.

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

وارتفعت استثمارات مؤسسة النقد السعودي في أوراق مالية بالخارج - التي تمثل نحو 70 % من

إجمالي موجوداتها- إلى 1393 مليار ريال في أكتوبر الماضي، بنسبة ارتفاع قدرها 21 %، مقارنة بالشهر المماثل من العام الماضي، مواصلة

بذلك ارتفاعها للشهر الواحد والعشرين على التوالي.

وفيما يلي جدول يوضح تفاصيل موجودات مؤسسة النقد لشهر

أكتوبر 2011:

إجمالي موجوداتها- إلى 1393 مليار ريال في أكتوبر الماضي، بنسبة ارتفاع قدرها 21 %، مقارنة بالشهر المماثل من العام الماضي، مواصلة

بذلك ارتفاعها للشهر الواحد والعشرين على التوالي.

وفيما يلي جدول يوضح تفاصيل موجودات مؤسسة النقد لشهر

أكتوبر 2011:

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

واس 30/11/2011

نائب محافظ مؤسسة النقد:

النظام المصرفي السعودي

لن يواجه مشكلة في تطبيق معايير بازل 3

النظام المصرفي السعودي

لن يواجه مشكلة في تطبيق معايير بازل 3

أكد معالي نائب محافظ مؤسسة النقد العربي السعودي الدكتور عبد الرحمن الحميدي اليوم أن النظام المصرفي بالمملكة لن يواجه مشكلة في تطبيق معايير بازل 3 وذلك لكون النظام المصرفي تمتع على الدوام بإشراف صارم على كافة مكوناته متخذا سياسات رقابية وإشرافية تتابع كافة مكوناته حتى قبل وجود تلك المعايير.

وأوضح الحميد في كلمته الافتتاحية لملتقى "استراتيجيات إدارة المخاطر للالتزام بمقررات لجنة بازل III والأبعاد المستقبلية " الذي نظمه المعهد المصرفي بالرياض بالتعاون مع شركة موديز أن أهمية موضوع وتوقيت الملتقى تأتي من استمرار تأثير تداعيات الأزمة المالية العالمية على العديد من اقتصاديات دول العالم،مشيرا الى أن العالم اليوم ما يزال متأثراً بالأزمة المالية العالمية التي بدأت في عام 2007م وعلى الرغم من الجهود التي بذلتها الحكومات والمصارف المركزية والسلطات الرقابية والهيئات المالية الدولية لتنشيط الأسواق والمؤسسات المالية في العديد من الدول المتقدمة إلا أن الانتعاش الاقتصادي ما يزال بطيئاً.

وأكد أن من أبرز الدروس المستفادة من هذه الأزمة أن أحد الأسباب الرئيسة لها يتمثل في السياسات النقدية التوسعية لفترة طويلة بهدف تمويل النمو الاقتصادي في ظل تراخي الرقابة على الأسواق المالية خاصة المتقدمة، مشيرا الى أن أهمية حزمة الاصلاحات التي من أهمها إصدار بازل3 لتعزيز الرقابة الدولية على البنوك العالمية والأنظمة المصرفية.

وقال نائب محافظ مؤسسة النقد أن سلطات الإشراف المصرفي الدولية تعمل بجد لتحسين الرقابة المصرفية وتحولت الأزمة المالية إلى أزمة حقيقة في بعض الأسواق الأوروبية وعاودت تهديدها لسلامة بعض البنوك العالمية وما قد ينشأ عن ذلك من مخاطر العدوى لغيرها من المؤسسات المالية والأسواق، مبينا أن بعض الدراسات أظهرت عدم كفاية تعزيز الرقابة المصرفية وحدها بل لابد من انتهاج سياسات مالية ونقدية حكيمة وضرورية لسلامة ومرونة النظام المصرفي.

ورأى أنه قبل الحديث عن بازل3 فانه لابد من التعرف على أسباب فشل بازل2 الذي صدر في يونيو 2004م على أن يتم التنفيذ الكامل له في 1 يناير 2007م في منع حدوث الأزمة المالية العالمية. مجيبا بقوله أنه بالإضافة إلى التطبيق البطيء وغير المنتظم له خاصة في الأسواق المتقدمة فإن بازل2 أخفق في معالجة بعض نقاط الضعف الإشرافية في عددٍ من المسائل الهامة مثل عدم وجود تعريف موحد لجودة رأس المال وأسقف للائتمان، ومعايير مشتركة للسيولة إضافة إلى عدم استيعابه للمخاطر المفرطة للسوق في مجال عمليات المتاجرة والمشتقات المالية التي ارتفعت بشكل حاد بين البنوك الكبرى.

ولذلك فإن بازل2 لم يف بشكلٍ تامٍ بالغرض المطلوب منه.

وأفاد الدكتور عبد الرحمن الحميدي أن بازل3 لم يعالج فقط أوجه القصور في نسخته السابقة بل تجاوز ذلك من خلال تقديم مجموعة متنوعة من المفاهيم الجديدة في المعايير الرقابية العالمية التي اعتمدت على نتائج الدروس المستفادة بعد عام 2007م إضافة إلى ما توصلت إليه البحوث الجادة والتأملات من قبل سلطات الإشراف المصرفية العالمية.

ومضى نائب محافظ مؤسسة النقد في كلمته الافتتاحية قائلا أنه قد ان إدخال بعض الإصلاحات الرئيسة على بازل3 مثل رفع مساهمة حقوق المساهمين في رأس المال الأساسي وأُستحدث مفهوم تعزيز الاحتياطيات في رأس المال لمواجهة التقلبات الدورية واعترفت بازل3 بأن السيولة لا تقل أهمية بل قد تتجاوز أهمية رأس المال لسلامة المؤسسات المصرفية ووضعت سقفاً للاستفادة من خدمات التمويل من المؤسسات المالية مما يقيد المصارف من الافراط في تحمل المخاطر.

وشرح معاليه أبرز المزايا التي يتمتع بها بازل 3 ،مششدا على أن الرقابة والإشراف العالمي بدأ يعود للقيم الرئيسة لتيار المحافظة والحكمة والبساطة وأن هذه القيم اعتمدتها مؤسسة النقد العربي السعودي منذ أمد بعيد وداومت عليها وبالتالي فإن الانتقال إلى بازل3 لا يثير مخاوف أو يخلق تحديات كبيرة في النظام المصرفي السعودي.

وعدد الدكتور الحميد أبرز التحديات العالمية التي ستواجه المصارف والسلطات الإشرافية عند تطبيق بازل3 ،مبينا أن مؤسسة النقد تعتمد على نظام مراقبة البنوك بالمملكة الذي قدم تعريفاً واضحاً لرأس المال وتجاوز ذلك ليقدم تنظيماً لرأس المال ونسب السيولة والتمويل ووضع حدوداً للانكشافات الكبيرة ومنح مؤسسة النقد صلاحية تطبيق المعايير الدولية الملائمة ذات الصلة مثل تلك المنبثقة عن لجنة بازل أو مجلس الاستقرار المالي.

وقال أنه على مر السنين قامت مؤسسة النقد بشكل استباقي بتطبيق أفضل المعايير والممارسات الدولية من أجل ضمان سلامة إدارة المصارف في المملكة وفاعلية الحوكمة فيها وتوفير رأس المال والاحتياطيات اللازمة لحسن إدارة المخاطر وانعكس ذلك ايجاباً على سلامة النظام المصرفي عموماً ومتانة كل بنك على حدة.

وزاد بقوله أن مؤسسة النقد العربي السعودي كانت ضمن المجموعة الأولى من البلدان خارج لجنة بازل في ذلك الوقت التي طبقت بازل1 في عام 1992م ثم بازل2 في يناير 2008م.

وتساءل نائب محافظ مؤسسة النقد قائلا ماذا يعني بازل3 للنظام المصرفي السعودي، مجيبا بالقول أن توقعات المؤسسة الأولية تبشر بالانتقال السلس إلى بازل3 ضمن الأطر الزمنية المتفق عليها وذلك نتيجة لأن المصارف السعودية حققت مستويات عالية من رأس المال والاحتياطيات حيث بلغ متوسط كفاية رأس المال وفقاً لمعيار بازل3 حوالي 17 % منها حوالي 85 %من الأسهم العادية الأساسية فيما حافظت المصارف السعودية على مستوىً عالٍ من السيولة متوسطها 30 %خلال العقدين الماضيين.

وأشار الى أن المؤسسة تحث البنوك دائماً على الحفاظ على مستويات تفوق تلك المعايير فيمما أدخلت معايير صارمة ومتطلبات واضحة لاختبارات التحمل وساعد ذلك البنوك على احراز تقدماً جيداً في جميع المجالات.

وزاد الدكتور عبدالرحمن الحميد بقوله أن مؤسسة النقد العربي السعودي زادت بالفعل في تطبيق بازل3 من خلال خطط عمل تم تعميمها على المصارف وإدخال المتطلبات الاحترازية ذات العلاقة وتوفير الارشاد اللازم للبنوك ،لافتا النظر الى أنه كجزء من خطط التنفيذ فقد أجرت المؤسسة دراسات التأثير الكمي على مجموعة مختارة من البنوك وبناء القدرات اللازمة في المؤسسة والقطاع المصرفي وتشكيل فرق فنية تتألف من المشرفين والعاملين في البنوك لتبادل وجهات النظر حول القضايا التقنية والمهنية من أجل سلاسة التنفيذ.

وأكد أنه بات لدى مؤسسة النقد استراتيجية متعددة الجوانب لتنفيذ بازل3 في عدة مجالات وهي تحديد المتطلبات التنظيمية للبنوك التي تقوم أساساً على قواعد لجنة بازل وأفضل الممارسات الدولية في تنفيذها،إجراء دراسات الأثر وجمع البيانات من البنوك لتقييم تأثير المعايير الجديدة لرأس المال والسيولة،توفير التوجيه للبنوك بشأن القضايا التنظيمية والتقنية لتسهيل التطبيق،استعراض خطط التنفيذ مع البنوك وعقد لقاءات ثنائية واسعة على مختلف المستويات لمتابعة التقدم المتحقق في التطبيق.

وأوضح أن من بين تلك الخطوات ترتيب وتنسيق برامج التدريب وغيرها من مبادرات بناء القدرات للمشرفين المصرفيين وتعزيز فهمهم للمسائل الفنية بحيث تشارك المؤسسة في مختلف الاجتماعات واللقاءات والمحافل للإلمام بآخر المستجدات في هذا المجال،مشيرا الى أنه إضافة إلى بازل3 فقد قامت المؤسسة بتطبيق معايير أخرى صادرة عن مجلس الاستقرار المالي ولجنة بازل شملت مبادئ المكافآت والحوافز واختبارات التحمل، وبدء العمل على خطط تخص المؤسسات المالية الهامة على المستوى المحلي D-SIFIs والتي شملت فروع المصارف الأجنبية العاملة في المملكة إضافة الى استعراض واستكمال المتطلبات التنظيمية في المجالات الأخرى ذات الصلة.

وأكد أن مبادرات مؤسسة النقد العربي السعودي تهدف في هذا المجال استمرار حماية مصالح المودعين وعملاء البنوك، إلى جانب ضمان سلامة ومتانة النظام المصرفي.

وشدد على أن مؤسسة النقد العربي السعودي تتابع بشكل مستمر ودقيق التطورات الحديثة في الأسواق المحلية والعالمية من أجل الإشراف بشكلٍ شاملٍ لضمان استقرار النظام المالي.

وأوضح الحميد في كلمته الافتتاحية لملتقى "استراتيجيات إدارة المخاطر للالتزام بمقررات لجنة بازل III والأبعاد المستقبلية " الذي نظمه المعهد المصرفي بالرياض بالتعاون مع شركة موديز أن أهمية موضوع وتوقيت الملتقى تأتي من استمرار تأثير تداعيات الأزمة المالية العالمية على العديد من اقتصاديات دول العالم،مشيرا الى أن العالم اليوم ما يزال متأثراً بالأزمة المالية العالمية التي بدأت في عام 2007م وعلى الرغم من الجهود التي بذلتها الحكومات والمصارف المركزية والسلطات الرقابية والهيئات المالية الدولية لتنشيط الأسواق والمؤسسات المالية في العديد من الدول المتقدمة إلا أن الانتعاش الاقتصادي ما يزال بطيئاً.

وأكد أن من أبرز الدروس المستفادة من هذه الأزمة أن أحد الأسباب الرئيسة لها يتمثل في السياسات النقدية التوسعية لفترة طويلة بهدف تمويل النمو الاقتصادي في ظل تراخي الرقابة على الأسواق المالية خاصة المتقدمة، مشيرا الى أن أهمية حزمة الاصلاحات التي من أهمها إصدار بازل3 لتعزيز الرقابة الدولية على البنوك العالمية والأنظمة المصرفية.

وقال نائب محافظ مؤسسة النقد أن سلطات الإشراف المصرفي الدولية تعمل بجد لتحسين الرقابة المصرفية وتحولت الأزمة المالية إلى أزمة حقيقة في بعض الأسواق الأوروبية وعاودت تهديدها لسلامة بعض البنوك العالمية وما قد ينشأ عن ذلك من مخاطر العدوى لغيرها من المؤسسات المالية والأسواق، مبينا أن بعض الدراسات أظهرت عدم كفاية تعزيز الرقابة المصرفية وحدها بل لابد من انتهاج سياسات مالية ونقدية حكيمة وضرورية لسلامة ومرونة النظام المصرفي.

ورأى أنه قبل الحديث عن بازل3 فانه لابد من التعرف على أسباب فشل بازل2 الذي صدر في يونيو 2004م على أن يتم التنفيذ الكامل له في 1 يناير 2007م في منع حدوث الأزمة المالية العالمية. مجيبا بقوله أنه بالإضافة إلى التطبيق البطيء وغير المنتظم له خاصة في الأسواق المتقدمة فإن بازل2 أخفق في معالجة بعض نقاط الضعف الإشرافية في عددٍ من المسائل الهامة مثل عدم وجود تعريف موحد لجودة رأس المال وأسقف للائتمان، ومعايير مشتركة للسيولة إضافة إلى عدم استيعابه للمخاطر المفرطة للسوق في مجال عمليات المتاجرة والمشتقات المالية التي ارتفعت بشكل حاد بين البنوك الكبرى.

ولذلك فإن بازل2 لم يف بشكلٍ تامٍ بالغرض المطلوب منه.

وأفاد الدكتور عبد الرحمن الحميدي أن بازل3 لم يعالج فقط أوجه القصور في نسخته السابقة بل تجاوز ذلك من خلال تقديم مجموعة متنوعة من المفاهيم الجديدة في المعايير الرقابية العالمية التي اعتمدت على نتائج الدروس المستفادة بعد عام 2007م إضافة إلى ما توصلت إليه البحوث الجادة والتأملات من قبل سلطات الإشراف المصرفية العالمية.

ومضى نائب محافظ مؤسسة النقد في كلمته الافتتاحية قائلا أنه قد ان إدخال بعض الإصلاحات الرئيسة على بازل3 مثل رفع مساهمة حقوق المساهمين في رأس المال الأساسي وأُستحدث مفهوم تعزيز الاحتياطيات في رأس المال لمواجهة التقلبات الدورية واعترفت بازل3 بأن السيولة لا تقل أهمية بل قد تتجاوز أهمية رأس المال لسلامة المؤسسات المصرفية ووضعت سقفاً للاستفادة من خدمات التمويل من المؤسسات المالية مما يقيد المصارف من الافراط في تحمل المخاطر.

وشرح معاليه أبرز المزايا التي يتمتع بها بازل 3 ،مششدا على أن الرقابة والإشراف العالمي بدأ يعود للقيم الرئيسة لتيار المحافظة والحكمة والبساطة وأن هذه القيم اعتمدتها مؤسسة النقد العربي السعودي منذ أمد بعيد وداومت عليها وبالتالي فإن الانتقال إلى بازل3 لا يثير مخاوف أو يخلق تحديات كبيرة في النظام المصرفي السعودي.

وعدد الدكتور الحميد أبرز التحديات العالمية التي ستواجه المصارف والسلطات الإشرافية عند تطبيق بازل3 ،مبينا أن مؤسسة النقد تعتمد على نظام مراقبة البنوك بالمملكة الذي قدم تعريفاً واضحاً لرأس المال وتجاوز ذلك ليقدم تنظيماً لرأس المال ونسب السيولة والتمويل ووضع حدوداً للانكشافات الكبيرة ومنح مؤسسة النقد صلاحية تطبيق المعايير الدولية الملائمة ذات الصلة مثل تلك المنبثقة عن لجنة بازل أو مجلس الاستقرار المالي.

وقال أنه على مر السنين قامت مؤسسة النقد بشكل استباقي بتطبيق أفضل المعايير والممارسات الدولية من أجل ضمان سلامة إدارة المصارف في المملكة وفاعلية الحوكمة فيها وتوفير رأس المال والاحتياطيات اللازمة لحسن إدارة المخاطر وانعكس ذلك ايجاباً على سلامة النظام المصرفي عموماً ومتانة كل بنك على حدة.

وزاد بقوله أن مؤسسة النقد العربي السعودي كانت ضمن المجموعة الأولى من البلدان خارج لجنة بازل في ذلك الوقت التي طبقت بازل1 في عام 1992م ثم بازل2 في يناير 2008م.

وتساءل نائب محافظ مؤسسة النقد قائلا ماذا يعني بازل3 للنظام المصرفي السعودي، مجيبا بالقول أن توقعات المؤسسة الأولية تبشر بالانتقال السلس إلى بازل3 ضمن الأطر الزمنية المتفق عليها وذلك نتيجة لأن المصارف السعودية حققت مستويات عالية من رأس المال والاحتياطيات حيث بلغ متوسط كفاية رأس المال وفقاً لمعيار بازل3 حوالي 17 % منها حوالي 85 %من الأسهم العادية الأساسية فيما حافظت المصارف السعودية على مستوىً عالٍ من السيولة متوسطها 30 %خلال العقدين الماضيين.

وأشار الى أن المؤسسة تحث البنوك دائماً على الحفاظ على مستويات تفوق تلك المعايير فيمما أدخلت معايير صارمة ومتطلبات واضحة لاختبارات التحمل وساعد ذلك البنوك على احراز تقدماً جيداً في جميع المجالات.

وزاد الدكتور عبدالرحمن الحميد بقوله أن مؤسسة النقد العربي السعودي زادت بالفعل في تطبيق بازل3 من خلال خطط عمل تم تعميمها على المصارف وإدخال المتطلبات الاحترازية ذات العلاقة وتوفير الارشاد اللازم للبنوك ،لافتا النظر الى أنه كجزء من خطط التنفيذ فقد أجرت المؤسسة دراسات التأثير الكمي على مجموعة مختارة من البنوك وبناء القدرات اللازمة في المؤسسة والقطاع المصرفي وتشكيل فرق فنية تتألف من المشرفين والعاملين في البنوك لتبادل وجهات النظر حول القضايا التقنية والمهنية من أجل سلاسة التنفيذ.

وأكد أنه بات لدى مؤسسة النقد استراتيجية متعددة الجوانب لتنفيذ بازل3 في عدة مجالات وهي تحديد المتطلبات التنظيمية للبنوك التي تقوم أساساً على قواعد لجنة بازل وأفضل الممارسات الدولية في تنفيذها،إجراء دراسات الأثر وجمع البيانات من البنوك لتقييم تأثير المعايير الجديدة لرأس المال والسيولة،توفير التوجيه للبنوك بشأن القضايا التنظيمية والتقنية لتسهيل التطبيق،استعراض خطط التنفيذ مع البنوك وعقد لقاءات ثنائية واسعة على مختلف المستويات لمتابعة التقدم المتحقق في التطبيق.

وأوضح أن من بين تلك الخطوات ترتيب وتنسيق برامج التدريب وغيرها من مبادرات بناء القدرات للمشرفين المصرفيين وتعزيز فهمهم للمسائل الفنية بحيث تشارك المؤسسة في مختلف الاجتماعات واللقاءات والمحافل للإلمام بآخر المستجدات في هذا المجال،مشيرا الى أنه إضافة إلى بازل3 فقد قامت المؤسسة بتطبيق معايير أخرى صادرة عن مجلس الاستقرار المالي ولجنة بازل شملت مبادئ المكافآت والحوافز واختبارات التحمل، وبدء العمل على خطط تخص المؤسسات المالية الهامة على المستوى المحلي D-SIFIs والتي شملت فروع المصارف الأجنبية العاملة في المملكة إضافة الى استعراض واستكمال المتطلبات التنظيمية في المجالات الأخرى ذات الصلة.

وأكد أن مبادرات مؤسسة النقد العربي السعودي تهدف في هذا المجال استمرار حماية مصالح المودعين وعملاء البنوك، إلى جانب ضمان سلامة ومتانة النظام المصرفي.

وشدد على أن مؤسسة النقد العربي السعودي تتابع بشكل مستمر ودقيق التطورات الحديثة في الأسواق المحلية والعالمية من أجل الإشراف بشكلٍ شاملٍ لضمان استقرار النظام المالي.

Q8-Fund.Manager

عضو نشط

جريدة الرياض 02/12/2011

«الودائع تحت الطلب»

تواصل نموها في العام الحالي و«الزمنية والادخارية» تنخفض

تواصل نموها في العام الحالي و«الزمنية والادخارية» تنخفض

ارتفع إجمالي الودائع لدى البنوك السعودية بنسبة ٠.٥٤٪ خلال الأسبوع المنتهي في السابع عشر من شهر نوفمبر، ليصل إلى ١.٠٩١ مليار ريال، ولتستقر بذلك نسبة نموها منذ بداية العام عند ١٠.٧٩٪. وقال تقرير لشركة الرياض المالية « ان استعراض تطور مكونات الودائع حسب النوع يظهر أن بند «الودائع تحت الطلب» ارتفع بنسبة ١.٧٠٪ ليصل إلى ٦٢٦ مليار ريال، ما يعني نمو هذا النوع من الودائع منذ بداية العام بنسبة ١٨.١٣٪ .

اما الودائع الزمنية والادخارية ، فقد تراجعت بنحو ١.٨٠٪ للاسبوع، لتصل إلى ٢٩٢.٢ مليار ريال، مع استمرار نسبة نموها منذ بداية العام في النطاق السالب عند ٢.٠٤٪ .

في حين ارتفع بند الودائع الأخرى شبه النقدية بنسبة ٠.٤٢٪ للأسبوع، ليصل إلى ١٧٢.٧ مليار ريال، ولترتفع بذلك نسبة نموه منذ بداية العام إلى 10.4 % .

ونتيجة لتلك التطورات، فقد ارتفع عرض النقود «ن١» للأسبوع الثاني على التوالي، متقدماً بنسبة ١.٧٠٪ للأسبوع بحيث وصل بنهاية الأسبوع إلى ٧٥١ مليار ريال، لترتفع بذلك نسبة نموه منذ بداية العام إلى ٢٠.٠٤٪ .

أما عرض النقود «ن٢» فقد ارتفع بنسبة ٠.٧٠٪ للأسبوع، إلى ١.٠٤٣ مليار ريال، لتتقدم نسبة نموه منذ بداية العام إلى ١٢.٩١٪ وبالنسبة لعرض النقود بتعريفه الموسع «ن٣»، فقد ارتفع بنسبة ٠.٦٦٪ للأسبوع ليبلغ ١.٢١٥.٩ مليار ريال، ما رفع نسبة نموه منذ بداية العام إلى ١٢.٥٤٪.

تجدر الإشارة إلى أن حسابات الودائع تحت الطلب؛ هي حسابات تتضمن ودائع غير مكلفة للبنوك، ولا يتقاضى أصحابها أي فوائد عليها، في حين يقصد بالودائع الزمنية والادخارية، المبالغ التي يتقاضى أصحابها فوائد عليها بالاتفاق مع البنك.

وانخفضت الودائع الزمنية والادخارية بسبب التراجع الكبير لأسعار الفائدة الذي لم يغرِ المستثمرين على ربط أموالهم.

اما الودائع الزمنية والادخارية ، فقد تراجعت بنحو ١.٨٠٪ للاسبوع، لتصل إلى ٢٩٢.٢ مليار ريال، مع استمرار نسبة نموها منذ بداية العام في النطاق السالب عند ٢.٠٤٪ .

في حين ارتفع بند الودائع الأخرى شبه النقدية بنسبة ٠.٤٢٪ للأسبوع، ليصل إلى ١٧٢.٧ مليار ريال، ولترتفع بذلك نسبة نموه منذ بداية العام إلى 10.4 % .

ونتيجة لتلك التطورات، فقد ارتفع عرض النقود «ن١» للأسبوع الثاني على التوالي، متقدماً بنسبة ١.٧٠٪ للأسبوع بحيث وصل بنهاية الأسبوع إلى ٧٥١ مليار ريال، لترتفع بذلك نسبة نموه منذ بداية العام إلى ٢٠.٠٤٪ .

أما عرض النقود «ن٢» فقد ارتفع بنسبة ٠.٧٠٪ للأسبوع، إلى ١.٠٤٣ مليار ريال، لتتقدم نسبة نموه منذ بداية العام إلى ١٢.٩١٪ وبالنسبة لعرض النقود بتعريفه الموسع «ن٣»، فقد ارتفع بنسبة ٠.٦٦٪ للأسبوع ليبلغ ١.٢١٥.٩ مليار ريال، ما رفع نسبة نموه منذ بداية العام إلى ١٢.٥٤٪.

تجدر الإشارة إلى أن حسابات الودائع تحت الطلب؛ هي حسابات تتضمن ودائع غير مكلفة للبنوك، ولا يتقاضى أصحابها أي فوائد عليها، في حين يقصد بالودائع الزمنية والادخارية، المبالغ التي يتقاضى أصحابها فوائد عليها بالاتفاق مع البنك.

وانخفضت الودائع الزمنية والادخارية بسبب التراجع الكبير لأسعار الفائدة الذي لم يغرِ المستثمرين على ربط أموالهم.

Q8-Fund.Manager

عضو نشط

أوامر ملكية: اعفاء "الجاسر" من منصبه وتعيينه وزيرا للاقتصاد والتخطيط وتعيين

"فهد المبارك" محافظا لمؤسسة النقد..

واعفاء وزير التجارة وتعيين توفيق الربيعة بدلا منه

"فهد المبارك" محافظا لمؤسسة النقد..

واعفاء وزير التجارة وتعيين توفيق الربيعة بدلا منه

أصدر خادم الحرمين الشريفين مساء اليوم عددا من الأوامر الملكية تم من خلالها اجراء تعديلات وزارية شملت كلا من وزارة الاقتصاد والصناعة والخدمة المدنية والحج و مؤسسة النقد وغيرها.

وكان من أبرز التغييرات اعفاء الدكتور محمد الجاسر من منصبه كمحافظ لمؤسسة النقد وتعيينه وزيرا للاقتصاد والتخطيط ، فيما تم تعيين الدكتور فهد المبارك محافظا جديدا لمؤسسة النقد.

واحيل وزير الاقتصاد والتخطيط الاستاذ خالد القصيبي للتقاعد.

كما تم اعفاء وزير التجارة الاستاذ عبدالله أحمد زينل من منصبه وتعيين الدكتور توفيق الربيعة بدلا منه.

وشملت الأوامر الملكية كذلك اعفاء وزير الخدمة المدنية الدكتور محمد الفائز وتعيين عبدالرحمن بن عبدالله البراك بدلا عنه.

ولحقت التغييرات الوزارية، حقيبة وزارةالحج، حيث تم إعفاء الدكتور فؤاد ******* من منصبه، وتعيين الدكتور بندر الحجار بدلاً له، فيما عين الدكتور محمد الجفري نائباً لرئيس مجلس الشورى، والدكتور فهاد الحماد مساعدا لرئيس مجلس الشورى.

وتم إعفاء محافظ المؤسسة العامة لتحليه المياه الاستاذ فهيد الشريف، وتعيين الدكتور عبد الرحمن آل إبراهيم محافظاً للمؤسسة.

وتم تعيين الدكتور خالد السبتي نائبا لوزير التربية والتعليم بدلا من فيصل بن معمر الذ أعفي وتم تعيينه مستشارا لخادم الحرمين، وتم تعيين حمد آل الشيخ نائبا لوزير التربية والتعليم لشئوون البنين.

وكان مجلس الوزراء الحالي جُدد له لولاية جديدة في مارس 2007، وفي فبراير 2009 أجرى خادم الحرمين تعديلات وزارية شملت تعيين وزراء جدد للتعليم والعدل والإعلام والصحة، كما عين امرأة للمرة الأولى في منصب مساعد وزير التربية التعليم.

وكان من أبرز التغييرات اعفاء الدكتور محمد الجاسر من منصبه كمحافظ لمؤسسة النقد وتعيينه وزيرا للاقتصاد والتخطيط ، فيما تم تعيين الدكتور فهد المبارك محافظا جديدا لمؤسسة النقد.

واحيل وزير الاقتصاد والتخطيط الاستاذ خالد القصيبي للتقاعد.

كما تم اعفاء وزير التجارة الاستاذ عبدالله أحمد زينل من منصبه وتعيين الدكتور توفيق الربيعة بدلا منه.

وشملت الأوامر الملكية كذلك اعفاء وزير الخدمة المدنية الدكتور محمد الفائز وتعيين عبدالرحمن بن عبدالله البراك بدلا عنه.

ولحقت التغييرات الوزارية، حقيبة وزارةالحج، حيث تم إعفاء الدكتور فؤاد ******* من منصبه، وتعيين الدكتور بندر الحجار بدلاً له، فيما عين الدكتور محمد الجفري نائباً لرئيس مجلس الشورى، والدكتور فهاد الحماد مساعدا لرئيس مجلس الشورى.

وتم إعفاء محافظ المؤسسة العامة لتحليه المياه الاستاذ فهيد الشريف، وتعيين الدكتور عبد الرحمن آل إبراهيم محافظاً للمؤسسة.

وتم تعيين الدكتور خالد السبتي نائبا لوزير التربية والتعليم بدلا من فيصل بن معمر الذ أعفي وتم تعيينه مستشارا لخادم الحرمين، وتم تعيين حمد آل الشيخ نائبا لوزير التربية والتعليم لشئوون البنين.

وكان مجلس الوزراء الحالي جُدد له لولاية جديدة في مارس 2007، وفي فبراير 2009 أجرى خادم الحرمين تعديلات وزارية شملت تعيين وزراء جدد للتعليم والعدل والإعلام والصحة، كما عين امرأة للمرة الأولى في منصب مساعد وزير التربية التعليم.

Q8-Fund.Manager

عضو نشط

من هو محافظ مؤسسة النقد الدكتور "فهد المبارك" ؟؟

يخلف الدكتور "فهد المبارك" كمحافظ لمؤسسة النقد الدكتور "محمد الجاسر" الذي تولي المنصب في عام 2009 والذي بدوره تم تعيينه وزيرا للاقتصاد والتخطيط.

ويعد منصب محافظ مؤسسة النقد السعودي معادلا لمنصب رئيس البنك المركزي في الدول الأخرى بالعالم حيث تقوم المؤسسة بادارة السياسات المالية والنقدية بالسعودية كما أنها تقوم بدور الصندوق السيادي للدولة عبر استثمار الفوائض الحكومية في أدوات مالية خارج السعودية.

والدكتور فهد المبارك مهندس مدني في الأصل ولكنه بالاضافة الى خلفيته الهندسية حاصل على الماجستير والدكتوراة في ادارة الأعمال.

وتولى الدكتور فهد العديد من المناصب التنفيذية الكبيرة خلال الـ 20 سنة الماضية من أهمها رئاسته لمجلس ادارة شركة السوق المالية "تداول" منذ عام 2007 التي تقوم بادارة أكبر سوق للاسهم بالشرق الأوسط.

كما شغل عضوية مجالس ادارة العديد من الشركات من أهمها "موبايلي" والبنك السعودي الهولندي و أموال الخليج . وعمل ايضا كرئيس لمجلس ادارة "مورجان ستانلي السعودية".

وكان الدكتور فهد من ضمن الفريق الذي اشرف على طرح شركة الاتصالات السعودية التي يراس مجلس ادارتها حاليا سلفه "محمد الجاسر" ، وشارك ايضا في الفريق المفاوض مع شركات النفط العالمية في مبادرة الغاز كما كان عضوا في مجلس الشورى.

ويعد منصب محافظ مؤسسة النقد السعودي معادلا لمنصب رئيس البنك المركزي في الدول الأخرى بالعالم حيث تقوم المؤسسة بادارة السياسات المالية والنقدية بالسعودية كما أنها تقوم بدور الصندوق السيادي للدولة عبر استثمار الفوائض الحكومية في أدوات مالية خارج السعودية.

والدكتور فهد المبارك مهندس مدني في الأصل ولكنه بالاضافة الى خلفيته الهندسية حاصل على الماجستير والدكتوراة في ادارة الأعمال.

وتولى الدكتور فهد العديد من المناصب التنفيذية الكبيرة خلال الـ 20 سنة الماضية من أهمها رئاسته لمجلس ادارة شركة السوق المالية "تداول" منذ عام 2007 التي تقوم بادارة أكبر سوق للاسهم بالشرق الأوسط.

كما شغل عضوية مجالس ادارة العديد من الشركات من أهمها "موبايلي" والبنك السعودي الهولندي و أموال الخليج . وعمل ايضا كرئيس لمجلس ادارة "مورجان ستانلي السعودية".

وكان الدكتور فهد من ضمن الفريق الذي اشرف على طرح شركة الاتصالات السعودية التي يراس مجلس ادارتها حاليا سلفه "محمد الجاسر" ، وشارك ايضا في الفريق المفاوض مع شركات النفط العالمية في مبادرة الغاز كما كان عضوا في مجلس الشورى.

Q8-Fund.Manager

عضو نشط

مجموعة بوسطن للاستشارات:

بنوك السعودية في طليعة المصارف الخليجية المتعافية

في تقرير صدر اخيراً، خلصت «ذا بوسطن كونسلتينغ غروب» الى أن ربحية قطاع الخدمات المصرفية للشركات في دول مجلس التعاون الخليجي في طريقها الى التعافي من تداعيات الأزمة المالية العالمية.

ويبين التقرير الصادر حديثاً عن الشركة بعنوان: «المقارنة المعيارية للأعمال المصرفية للشركات»، أنه بالرغم من أن مخصصات خسائر القروض قد بلغت ذروتها في عام 2009، الا أن ربحية الخدمات المصرفية للشركات قد انخفضت الى مستويات أدنى من تلك التي شهدتها في عام 2007. ومع ذلك، بدأت مخصصات خسائر القروض بالتراجع في عام 2010 واستمرت على ذلك النحو وصولاً الى النصف الأول من عام 2011. وقال ماركوس ماسي، الشريك والعضو المنتدب والرئيس الاقليمي لقطاع الخدمات المصرفية للهيئات والمؤسسات وأسواق رأس المال في «ذا بوسطن كونسلتينغ غروب»: «لقد أدى هذا الى ارتفاع معدل ربحية الخدمات المصرفية للشركات لأكثر من %40 بالمقارنة مع مستويات عام 2009، فيما بقيت الايرادات ثابتة طيلة الفترة الممتدة من 2009 الى 2010، والنصف الأول من عام 2011».

وقد جاءت المملكة العربية السعودية في طليعة الدول الماضية في هذا الاتجاه التصاعدي، اذ سجلت أعلى زيادة بنسبة %45 سنوياً في ربحية قطاع الخدمات المصرفية للشركات منذ عام 2009. وكانت دولة الامارات العربية المتحدة هي الدولة الوحيدة الأخرى التي أحرزت تقدماً ضئيلاً لكن واضحا في هذا الاتجاه بزيادة بنسبة %3 في الربحية مقارنة بالفترة من عام 2010 الى 2011.

وأبدت دول مجلس التعاون الخليجي الأخرى أداء مستقراً انعكس من خلال الحفاظ على وتيرة ربحية ثابتة، باستثناء البحرين التي شهدت انخفاضاً مستمراً في معدل الربحية منذ عام 2007، بتراجع بنسبة %24 سنوياً حتى النصف الأول من عام 2011. ولا تزال الإيرادات لجميع دول مجلس التعاون الخليجي ثابتة نسبياً، ومرة أخرى باستثناء البحرين التي سجلت انخفاضاً في هذه الفئة. يكمن الدافع الرئيسي المحدد لاتجاهات الربحية الخاصة بكل دولة في نسب الانخفاضات المتفاوتة لمخصصات خسائر القروض من عام لآخر في هذه الدول.

نمو الناتج المحلي

ويعتقد معظم المسؤولين التنفيذيين للخدمات المصرفية للشركات الذين شملهم الاستطلاع أن الناتج المحلي الإجمالي العام لدول مجلس التعاون الخليجي سينمو بنسبة تتراوح من %5 - %10 في عام 2012 وعام 2013، وتقود قطر والمملكة العربية السعودية هذا الاتجاه بمعدل نمو يزيد على %10 و%8 - %10 على التوالي. ومن المتوقع أيضاً لدولة الإمارات العربية المتحدة وسلطنة عمان والكويت أن تحقق نمواً، ولو بمعدلات أقل، يتراوح بين %3 و%5. كانت البحرين الدولة الخليجية الوحيدة التي يتوقع أن تشهد انخفاضا في ناتجها المحلي الإجمالي.

وقال محمد طره، مدير مكتب «ذا بوسطن كونسلتينغ غروب» في دبي والمؤلف المشارك للتقرير: «بالرغم من التوقعات السائدة لحدوث نمو في الناتج المحلي الإجمالي العام، ألمح مسؤولون تنفيذيون إلى أن المخاطر الرئيسية لا تزال تلوح في أفق دول مجلس التعاون الخليجي من خلال حالة عدم الاستقرار الإقليمي وعدم كفاية الإنفاق الحكومي على البنية التحتية والأحداث التي تشهدها الأسواق العالمية (وخاصة الأزمة في منطقة اليورو)».

وأضاف طره قائلاً: «يعتقد أنه سيكون للوائح الجديدة أو المقررات المنبثقة عن «بازل 3» تأثير ضعيف وهذا ينبع من حقيقة أن معظم البنوك الخليجية تتمتع بالفعل بمستوى عالٍ من نسبة كفاية رأس المال، وتمكنت من مراجعة وتنقية محافظها الاستثمارية خلال عامي 2008 و2009 وبالتالي يتوقع المسؤولون التنفيذيون للخدمات المصرفية للشركات تنامي إيرادات وربحية هذا القطاع جراء ارتفاع حجم القروض والهوامش، وإحداث مزيد من الانخفاض في مخصصات خسائر القروض».

ستشهد بنوك الخدمات المصرفية للشركات منافسة محتدمة نتيجة توجه معظم البنوك وبشكل متواز نحو شريحة العملاء الذين لم يتم الاتصال بهم من قبل والمنتجات غير المستغلة سابقاً.

ستكتسب المنافسة على عملاء الخدمات المصرفية للشركات طابعاً محتدماً بالتزامن مع تحسن الظروف الاقتصادية. لقد كان عملاء البنوك من الشركات الضخمة (وهي الشركات التي تحقق حجم أعمال سنوي يزيد على 150 مليون دولار أميركي) محط الاهتمام الأبرز لمعظم بنوك الخدمات المصرفية للشركات على نحو تقليدي. ومع ذلك، يتوقع أن يشكل عملاء البنوك من الشركات متوسطة رأس المال (وهي شركات ذات عوائد سنوية تتراوح بين 25 و150 مليون دولار أميركي) بيئة رئيسية خصبة لنمو العديد من بنوك الخدمات المصرفية للشركات. وقال ماسي: «يعود هذا إلى عاملين، احدهما أن البنوك ركزت أكثر وبشكل تقليدي على قطاع الشركات ذات إمكانات رأسمال هائلة بالتزامن مع الطفرة الاقتصادية قبل الأزمة، من دون أن تستغل نسبياً الفرص الاستثمارية المتاحة في قطاع الشركات المتوسطة رأس المال. ويتمثل العامل الثاني في أن الشركات متوسطة الحجم مملوكة من قبل العائلات، وهي، بطبيعة نهجها التقليدي، وبالتالي أقل اعتماداً على المنتجات والخدمات المتوفرة عن طريق بنوك الخدمات المصرفية للشركات».

من ناحية المنتج، ليس هناك فرص نمو متوقعة للاستثمار في أعمال القروض التقليدية، لأن المسؤولين التنفيذيين يتوقعون ظهور حالة من التردد المستمر نحو زيادة قدرات الإقراض. ومن جهة ثانية، يتوقع تحقيق نمو في المنتجات غير التقليدية، مثل المعاملات المصرفية والودائع والتمويل/السندات المهيكلة.

وبوجه عام، تتنامى حدة المنافسة مع توجه معظم البنوك الخليجية نحو التركيز على قطاعات العملاء ومنتجات النمو ذاتها في آن معاً. وأضاف ماسي بقوله: «سيكون تطوير حلول محددة لتلبية متطلبات القطاع وتحقيق الاستجابة الفورية، إلى جانب تبني إطار عمل فاعل لهيكلة أنشطة المبيعات والخدمات، من أهم العوامل الرئيسية لنجاح البنوك وقدرتها على المنافسة في السوق».

قامت «ذا بوسطن كونسلتينغ غروب» أيضاً باستطلاع آراء المسؤولين التنفيذيين للخدمات المصرفية للشركات عن الممارسات والأساليب الـ 15 الأفضل، التي من الممكن تبنيها من قبل بنوك الخدمات المصرفية للشركات من أجل تحسين مستوى قبول ونتائج الأعمال، حيث تمحورت آراء العدد الأكبر من المديرين المستطلعين حول أن البنوك، وعلى مدى الثلاث سنوات الممتدة بين عامي 2008 و2010 ركزت على احتواء آثار الأزمة المالية العالمية، في حين أنها في عام 2011 وما بعده، بدأت البنوك وستستمر في تحويل تركيزها نحو المستقبل، وتحديداً نحو بناء الكوادر البشرية وتطوير قدرات نظمها التشغيلية.

تحسين نوعية الموظفين

في عام 2009/2008، ومع نشوء الأزمة المالية العالمية، استجابت بنوك الخدمات المصرفية للشركات بسرعة فائقة، عن طريق تخفيض حجم محفظة القروض وزيادة هوامش القروض والضمانات. وفيما بعد، استغلت وحدات الخدمات المصرفية للشركات الفرصة، لا سيما في عام 2010، لتحسين نوعية الموظفين، بدلاً من خفض عددهم.

في عام 2011، ومع استمرار جهود تحسين جودة القروض والموظفين، يخطط المسؤولون التنفيذيون للخدمات المصرفية للشركات لتحويل اهتمامهم نحو الإجراءات والتدابير النوعية والإدارة المهنية المتخصصة لعلاقات العملاء. وأردف ماسي قائلاً: «إن اتساع نطاق المنافسة والتركيز على شرائح من العملاء أدنى من الشرائح السابقة والمنتجات المصرفية غير التقليدية، يتطلب توحيد عمليات إنجاز المبيعات والخدمات وتعزيز قدرات البيع المتقاطع على نحو يشبه أسلوب خدمات الأفراد».

يقرّ المسؤولون التنفيذيون للخدمات المصرفية للشركات في دول مجلس التعاون الخليجي بوجود فجوة في الامكانات والقدرات اللازمة لتطبيق نهج الأعمال الناجح والمستدام. ستكون مجالات التركيز الرئيسية لعامي 2012 و2013 (منها على سبيل المثال بنية خدمة العملاء الذكية وتخطيط الحسابات وآليات إنجاز المبيعات المهيكلة)، متوجهة نحو البنوك الخليجية التي تتسم بأدنى مستوى من التعقيد مقارنة بنظيراتها الإقليمية والدولية.

وأضاف ماسي: «تظهر أفضل الممارسات الدولية أن توحيد عمليات مبيعات وخدمة العملاء، إلى جانب إدارة علاقات العملاء الذكية والمتبصرة والمستندة إلى الحقائق هي من أهم العوامل الرئيسية للنجاح.» وخلص ماسي إلى القول: «حتى تتمكن بنوك الخدمات المصرفية للشركات في دول مجلس التعاون الخليجي من تحقيق النجاح، يتعين عليها تطوير حلول واقعية تواكب احتياجات القطاع الدقيقة، فضلاً عن التفوق في قيادة تطبيق نهج العمل الجديد والتغير الثقافي على مدى 2 _ 3 سنوات المقبلة».

ويبين التقرير الصادر حديثاً عن الشركة بعنوان: «المقارنة المعيارية للأعمال المصرفية للشركات»، أنه بالرغم من أن مخصصات خسائر القروض قد بلغت ذروتها في عام 2009، الا أن ربحية الخدمات المصرفية للشركات قد انخفضت الى مستويات أدنى من تلك التي شهدتها في عام 2007. ومع ذلك، بدأت مخصصات خسائر القروض بالتراجع في عام 2010 واستمرت على ذلك النحو وصولاً الى النصف الأول من عام 2011. وقال ماركوس ماسي، الشريك والعضو المنتدب والرئيس الاقليمي لقطاع الخدمات المصرفية للهيئات والمؤسسات وأسواق رأس المال في «ذا بوسطن كونسلتينغ غروب»: «لقد أدى هذا الى ارتفاع معدل ربحية الخدمات المصرفية للشركات لأكثر من %40 بالمقارنة مع مستويات عام 2009، فيما بقيت الايرادات ثابتة طيلة الفترة الممتدة من 2009 الى 2010، والنصف الأول من عام 2011».

وقد جاءت المملكة العربية السعودية في طليعة الدول الماضية في هذا الاتجاه التصاعدي، اذ سجلت أعلى زيادة بنسبة %45 سنوياً في ربحية قطاع الخدمات المصرفية للشركات منذ عام 2009. وكانت دولة الامارات العربية المتحدة هي الدولة الوحيدة الأخرى التي أحرزت تقدماً ضئيلاً لكن واضحا في هذا الاتجاه بزيادة بنسبة %3 في الربحية مقارنة بالفترة من عام 2010 الى 2011.

وأبدت دول مجلس التعاون الخليجي الأخرى أداء مستقراً انعكس من خلال الحفاظ على وتيرة ربحية ثابتة، باستثناء البحرين التي شهدت انخفاضاً مستمراً في معدل الربحية منذ عام 2007، بتراجع بنسبة %24 سنوياً حتى النصف الأول من عام 2011. ولا تزال الإيرادات لجميع دول مجلس التعاون الخليجي ثابتة نسبياً، ومرة أخرى باستثناء البحرين التي سجلت انخفاضاً في هذه الفئة. يكمن الدافع الرئيسي المحدد لاتجاهات الربحية الخاصة بكل دولة في نسب الانخفاضات المتفاوتة لمخصصات خسائر القروض من عام لآخر في هذه الدول.

نمو الناتج المحلي

ويعتقد معظم المسؤولين التنفيذيين للخدمات المصرفية للشركات الذين شملهم الاستطلاع أن الناتج المحلي الإجمالي العام لدول مجلس التعاون الخليجي سينمو بنسبة تتراوح من %5 - %10 في عام 2012 وعام 2013، وتقود قطر والمملكة العربية السعودية هذا الاتجاه بمعدل نمو يزيد على %10 و%8 - %10 على التوالي. ومن المتوقع أيضاً لدولة الإمارات العربية المتحدة وسلطنة عمان والكويت أن تحقق نمواً، ولو بمعدلات أقل، يتراوح بين %3 و%5. كانت البحرين الدولة الخليجية الوحيدة التي يتوقع أن تشهد انخفاضا في ناتجها المحلي الإجمالي.

وقال محمد طره، مدير مكتب «ذا بوسطن كونسلتينغ غروب» في دبي والمؤلف المشارك للتقرير: «بالرغم من التوقعات السائدة لحدوث نمو في الناتج المحلي الإجمالي العام، ألمح مسؤولون تنفيذيون إلى أن المخاطر الرئيسية لا تزال تلوح في أفق دول مجلس التعاون الخليجي من خلال حالة عدم الاستقرار الإقليمي وعدم كفاية الإنفاق الحكومي على البنية التحتية والأحداث التي تشهدها الأسواق العالمية (وخاصة الأزمة في منطقة اليورو)».

وأضاف طره قائلاً: «يعتقد أنه سيكون للوائح الجديدة أو المقررات المنبثقة عن «بازل 3» تأثير ضعيف وهذا ينبع من حقيقة أن معظم البنوك الخليجية تتمتع بالفعل بمستوى عالٍ من نسبة كفاية رأس المال، وتمكنت من مراجعة وتنقية محافظها الاستثمارية خلال عامي 2008 و2009 وبالتالي يتوقع المسؤولون التنفيذيون للخدمات المصرفية للشركات تنامي إيرادات وربحية هذا القطاع جراء ارتفاع حجم القروض والهوامش، وإحداث مزيد من الانخفاض في مخصصات خسائر القروض».

ستشهد بنوك الخدمات المصرفية للشركات منافسة محتدمة نتيجة توجه معظم البنوك وبشكل متواز نحو شريحة العملاء الذين لم يتم الاتصال بهم من قبل والمنتجات غير المستغلة سابقاً.

ستكتسب المنافسة على عملاء الخدمات المصرفية للشركات طابعاً محتدماً بالتزامن مع تحسن الظروف الاقتصادية. لقد كان عملاء البنوك من الشركات الضخمة (وهي الشركات التي تحقق حجم أعمال سنوي يزيد على 150 مليون دولار أميركي) محط الاهتمام الأبرز لمعظم بنوك الخدمات المصرفية للشركات على نحو تقليدي. ومع ذلك، يتوقع أن يشكل عملاء البنوك من الشركات متوسطة رأس المال (وهي شركات ذات عوائد سنوية تتراوح بين 25 و150 مليون دولار أميركي) بيئة رئيسية خصبة لنمو العديد من بنوك الخدمات المصرفية للشركات. وقال ماسي: «يعود هذا إلى عاملين، احدهما أن البنوك ركزت أكثر وبشكل تقليدي على قطاع الشركات ذات إمكانات رأسمال هائلة بالتزامن مع الطفرة الاقتصادية قبل الأزمة، من دون أن تستغل نسبياً الفرص الاستثمارية المتاحة في قطاع الشركات المتوسطة رأس المال. ويتمثل العامل الثاني في أن الشركات متوسطة الحجم مملوكة من قبل العائلات، وهي، بطبيعة نهجها التقليدي، وبالتالي أقل اعتماداً على المنتجات والخدمات المتوفرة عن طريق بنوك الخدمات المصرفية للشركات».

من ناحية المنتج، ليس هناك فرص نمو متوقعة للاستثمار في أعمال القروض التقليدية، لأن المسؤولين التنفيذيين يتوقعون ظهور حالة من التردد المستمر نحو زيادة قدرات الإقراض. ومن جهة ثانية، يتوقع تحقيق نمو في المنتجات غير التقليدية، مثل المعاملات المصرفية والودائع والتمويل/السندات المهيكلة.

وبوجه عام، تتنامى حدة المنافسة مع توجه معظم البنوك الخليجية نحو التركيز على قطاعات العملاء ومنتجات النمو ذاتها في آن معاً. وأضاف ماسي بقوله: «سيكون تطوير حلول محددة لتلبية متطلبات القطاع وتحقيق الاستجابة الفورية، إلى جانب تبني إطار عمل فاعل لهيكلة أنشطة المبيعات والخدمات، من أهم العوامل الرئيسية لنجاح البنوك وقدرتها على المنافسة في السوق».

قامت «ذا بوسطن كونسلتينغ غروب» أيضاً باستطلاع آراء المسؤولين التنفيذيين للخدمات المصرفية للشركات عن الممارسات والأساليب الـ 15 الأفضل، التي من الممكن تبنيها من قبل بنوك الخدمات المصرفية للشركات من أجل تحسين مستوى قبول ونتائج الأعمال، حيث تمحورت آراء العدد الأكبر من المديرين المستطلعين حول أن البنوك، وعلى مدى الثلاث سنوات الممتدة بين عامي 2008 و2010 ركزت على احتواء آثار الأزمة المالية العالمية، في حين أنها في عام 2011 وما بعده، بدأت البنوك وستستمر في تحويل تركيزها نحو المستقبل، وتحديداً نحو بناء الكوادر البشرية وتطوير قدرات نظمها التشغيلية.

تحسين نوعية الموظفين

في عام 2009/2008، ومع نشوء الأزمة المالية العالمية، استجابت بنوك الخدمات المصرفية للشركات بسرعة فائقة، عن طريق تخفيض حجم محفظة القروض وزيادة هوامش القروض والضمانات. وفيما بعد، استغلت وحدات الخدمات المصرفية للشركات الفرصة، لا سيما في عام 2010، لتحسين نوعية الموظفين، بدلاً من خفض عددهم.

في عام 2011، ومع استمرار جهود تحسين جودة القروض والموظفين، يخطط المسؤولون التنفيذيون للخدمات المصرفية للشركات لتحويل اهتمامهم نحو الإجراءات والتدابير النوعية والإدارة المهنية المتخصصة لعلاقات العملاء. وأردف ماسي قائلاً: «إن اتساع نطاق المنافسة والتركيز على شرائح من العملاء أدنى من الشرائح السابقة والمنتجات المصرفية غير التقليدية، يتطلب توحيد عمليات إنجاز المبيعات والخدمات وتعزيز قدرات البيع المتقاطع على نحو يشبه أسلوب خدمات الأفراد».

يقرّ المسؤولون التنفيذيون للخدمات المصرفية للشركات في دول مجلس التعاون الخليجي بوجود فجوة في الامكانات والقدرات اللازمة لتطبيق نهج الأعمال الناجح والمستدام. ستكون مجالات التركيز الرئيسية لعامي 2012 و2013 (منها على سبيل المثال بنية خدمة العملاء الذكية وتخطيط الحسابات وآليات إنجاز المبيعات المهيكلة)، متوجهة نحو البنوك الخليجية التي تتسم بأدنى مستوى من التعقيد مقارنة بنظيراتها الإقليمية والدولية.

وأضاف ماسي: «تظهر أفضل الممارسات الدولية أن توحيد عمليات مبيعات وخدمة العملاء، إلى جانب إدارة علاقات العملاء الذكية والمتبصرة والمستندة إلى الحقائق هي من أهم العوامل الرئيسية للنجاح.» وخلص ماسي إلى القول: «حتى تتمكن بنوك الخدمات المصرفية للشركات في دول مجلس التعاون الخليجي من تحقيق النجاح، يتعين عليها تطوير حلول واقعية تواكب احتياجات القطاع الدقيقة، فضلاً عن التفوق في قيادة تطبيق نهج العمل الجديد والتغير الثقافي على مدى 2 _ 3 سنوات المقبلة».

Q8-Fund.Manager

عضو نشط

الاقتصادية 19 ديسمبر 2011

توقعات بنمو لافت لأدوات الدين في السعودية العام المقبل

أكد مصرفيون وماليون، أن قوة وعمق السوق المصرفية السعودية ووفرة السيولة المحلية جديرة بالمحافظة على تصنيف ائتماني قوي للبنوك السعودية، الأمر الذي يؤكد أن النظام البنكي المحلي بعيد كل البعد عن أي نظرة سلبية.

ورأى المصرفيون، أن هذه المتانة التي يتمتع بها القطاع المصرفي السعودي من شأنها أن تجعله منصة لإصدار أدوات الدين خلال الفترة المقبلة، خصوصا الصكوك الإسلامية وبدء الشركات والمستثمرين بتنويع مصادر التمويل.

وأشار خبراء المال في حديثهم لـ"الاقتصادية" إلى أنه وفقا للمعطيات التي تخيم على اقتصادات دول العالم حاليا، فإن المستثمرين والشركات والصناديق السيادية المحلية تتجه إلى الاستثمار محليا على حساب الاستثمار الخارجي غير "المأمون"، مطالبين من القطاعات كافة بمزيد من الجرأة لتنويع مصادر تمويلهم؛ نظرا لانخفاض مستوى الفائدة وقلة المخاطر الاستثمارية في السوق المحلية.

ولفت الماليون إلى أن إحدى أهم الإشكاليات التي قد تواجه الشركات السعودية العملاقة التي ترغب في إصدار صكوك إسلامية في عمليات تمويلها، هي صغر حجم المؤسسات المالية الإسلامية وعدم قدرتها على تغطية الطلبات المتوقع تقديمها خلال الفترة المقبلة.

وكانت وكالة ستاندرد اند بورز أعلنت أنها تراجع التصنيف الائتماني لعدد 50 بنكا في الشرق الأوسط وشمال إفريقيا منها 25 بنكا في دول الخليج (باستثناء السعودية)، استنادا إلى مجموعة من المعايير الجديدة في خطوة قد تقود إلى ارتفاع تكلفة التمويل التي تتحملها البنوك التي أضيرت بالفعل جراء أزمة منطقة اليورو وانتفاضات الربيع العربي.

وقالت الوكالة: إنها تعتقد أن تشهد المنطقة مزيدا من أنشطة الاقتراض من أسواق الدين، صكوك وسندات وما إلى ذلك، وقطاع الصكوك قد يكون محل اهتمام بشكل خاص.

وأوضح فهد السيف، الخبير المصرفي، أن تغيير تصنيف البنوك الأوروبية انعكس سلبا على البنوك الإقليمية والخليجية؛ لأنهم جميعا يتعاملون بالدولار على عكس البنوك السعودية التي تتعامل بالريال السعودي في السوق المحلية، ويعتبر نشطا جدا مقارنة بسعر تكلفة التمويل بالدولار الذي أتوقع أن تكون البنوك الإقليمية متأثرة بها.

وأضاف: السوق السعودية حاليا يسعر قروض المنازل لمدة 25 سنة بالريال، ويسعر تمويل الشركات من 15 – 17 سنة كذلك بالريال، وهذا دليل على أن هناك سوقا عميقة، أي تصنيف ائتماني لأي بنك يعتمد في الأساس على السوق التي يتواجد فيها البنك بالنسبة لوضع الملاءة الائتمانية للبنوك السعودية مقارنة بالبنوك الإقليمية لا توجد مقارنة؛ لأن البنوك الإقليمية عندها مؤشر الأصول على الودائع الطبيعي أن يكون ما بين 60 – 80 في المائة، بينما في البنوك الإقليمية تجاوز هذا المؤشر 90 في المائة وربما وصل إلى 100 في المائة في بعضها".

وأشار السيف إلى أن ملاءة رأس المال في البنوك السعودية حسب توجيهات مؤسسة النقد بتطبيق بازل3 تعتبر في أعلى مكانة من ناحية الملاءة؛ مما يعزز أن السوق المحلية والنظام البنكي المحلي بعيد كل البعد عن أي نظرة سلبية أو مراجعة في نظرة التصنيف الائتمانية الموجودة للبنوك المحلية.

وتابع: "من أهم السلبيات التي تطرأ على أي إعادة تصنيف ائتماني نزولا هي عمق الودائع، عملة الودائع، ومدى الفترة الزمنية التي تربط فيها الودائع في البنوك المحلية، البنوك الإقليمية تعامل أغلبهم بالدولار، نسبة منهم ربما بالعملة المحلية لكن عمق الوديعة نفسها ليس بالعمق نفسه في السعودية؛ لأن الشركات والمؤسسات الحكومية والودائع من الأفراد تعتبر عميقة وملتزمة في السعودية أكثر من أنها ودائع من الخارج إلى الداخل، هي من الداخل إلى الداخل". وأكد الخبير المصرفي، أن تأثير ذلك على إصدارات البنوك المحلية التي تتبع لنظام بنكي يعتبر محافظا جدا في اقتصاد تمتلك الحكومة فيه احتياطيات كبيرة والتصنيف الائتماني لن يتغير، فإن أي إصدار من بنك سعودي 100 في المائة المستثمر الأجنبي سيجعل البنوك السعودية هي الخيار الأول.

وأردف "التوجه كبير لإصدار السندات والصكوك خلال الفترة المقبلة، حاليا مستوى السيولة في المملكة يعتبر عاليا جدا ومغريا جدا إلى أصحاب الشركات بأن يبدأوا تنويع مصادر التمويل مع قطاعات مختلفة مثل المؤسسات الحكومية، الصناديق الخاصة، الصناديق الاستثمارية والعامة الأفراد". وتابع: "نعتبر في وضع ممتاز فأي مشكلة اقتصادية خارجية تنعكس إيجابا على السعودية؛ لأن مستوى السعودية في جميع القطاعات عال، فيما خيارات الاستثمار عالميا تعتبر محدودة بحكم الوضع الحالي، فالجميع بصدد تحليل أو الدخول في استثمارات محلية، خصوصا أن معدل الناتج القومي لدينا في نمو". وبناءً على إصدارات 2011م توقع فهد السيف مزيدا من الجرأة من الشركات والمستثمرين واعتبار الصكوك أو السندات وسيلة استثمارية وتنوعا استثماريا لمحافظ المستثمرين وتنوعا تمويليا بالنسبة للمقترضين، وقال "مستوى الفائدة يعتبر منخفضا كتمويل ومغريا كمخاطر للمستثمر وأفضل ألف مرة وضع استثماراتي في مخاطرة سعودية أعرفها وعشتها أكثر من مخاطرة إقليمية وخارجية لا أعلم عنها شيئا، ولا سيما أن التذبذب عال خلال الأيام المقبلة كما نرى في منطقة اليورو وأمريكا".

ورأى المصرفيون، أن هذه المتانة التي يتمتع بها القطاع المصرفي السعودي من شأنها أن تجعله منصة لإصدار أدوات الدين خلال الفترة المقبلة، خصوصا الصكوك الإسلامية وبدء الشركات والمستثمرين بتنويع مصادر التمويل.

وأشار خبراء المال في حديثهم لـ"الاقتصادية" إلى أنه وفقا للمعطيات التي تخيم على اقتصادات دول العالم حاليا، فإن المستثمرين والشركات والصناديق السيادية المحلية تتجه إلى الاستثمار محليا على حساب الاستثمار الخارجي غير "المأمون"، مطالبين من القطاعات كافة بمزيد من الجرأة لتنويع مصادر تمويلهم؛ نظرا لانخفاض مستوى الفائدة وقلة المخاطر الاستثمارية في السوق المحلية.

ولفت الماليون إلى أن إحدى أهم الإشكاليات التي قد تواجه الشركات السعودية العملاقة التي ترغب في إصدار صكوك إسلامية في عمليات تمويلها، هي صغر حجم المؤسسات المالية الإسلامية وعدم قدرتها على تغطية الطلبات المتوقع تقديمها خلال الفترة المقبلة.

وكانت وكالة ستاندرد اند بورز أعلنت أنها تراجع التصنيف الائتماني لعدد 50 بنكا في الشرق الأوسط وشمال إفريقيا منها 25 بنكا في دول الخليج (باستثناء السعودية)، استنادا إلى مجموعة من المعايير الجديدة في خطوة قد تقود إلى ارتفاع تكلفة التمويل التي تتحملها البنوك التي أضيرت بالفعل جراء أزمة منطقة اليورو وانتفاضات الربيع العربي.

وقالت الوكالة: إنها تعتقد أن تشهد المنطقة مزيدا من أنشطة الاقتراض من أسواق الدين، صكوك وسندات وما إلى ذلك، وقطاع الصكوك قد يكون محل اهتمام بشكل خاص.

وأوضح فهد السيف، الخبير المصرفي، أن تغيير تصنيف البنوك الأوروبية انعكس سلبا على البنوك الإقليمية والخليجية؛ لأنهم جميعا يتعاملون بالدولار على عكس البنوك السعودية التي تتعامل بالريال السعودي في السوق المحلية، ويعتبر نشطا جدا مقارنة بسعر تكلفة التمويل بالدولار الذي أتوقع أن تكون البنوك الإقليمية متأثرة بها.

وأضاف: السوق السعودية حاليا يسعر قروض المنازل لمدة 25 سنة بالريال، ويسعر تمويل الشركات من 15 – 17 سنة كذلك بالريال، وهذا دليل على أن هناك سوقا عميقة، أي تصنيف ائتماني لأي بنك يعتمد في الأساس على السوق التي يتواجد فيها البنك بالنسبة لوضع الملاءة الائتمانية للبنوك السعودية مقارنة بالبنوك الإقليمية لا توجد مقارنة؛ لأن البنوك الإقليمية عندها مؤشر الأصول على الودائع الطبيعي أن يكون ما بين 60 – 80 في المائة، بينما في البنوك الإقليمية تجاوز هذا المؤشر 90 في المائة وربما وصل إلى 100 في المائة في بعضها".

وأشار السيف إلى أن ملاءة رأس المال في البنوك السعودية حسب توجيهات مؤسسة النقد بتطبيق بازل3 تعتبر في أعلى مكانة من ناحية الملاءة؛ مما يعزز أن السوق المحلية والنظام البنكي المحلي بعيد كل البعد عن أي نظرة سلبية أو مراجعة في نظرة التصنيف الائتمانية الموجودة للبنوك المحلية.

وتابع: "من أهم السلبيات التي تطرأ على أي إعادة تصنيف ائتماني نزولا هي عمق الودائع، عملة الودائع، ومدى الفترة الزمنية التي تربط فيها الودائع في البنوك المحلية، البنوك الإقليمية تعامل أغلبهم بالدولار، نسبة منهم ربما بالعملة المحلية لكن عمق الوديعة نفسها ليس بالعمق نفسه في السعودية؛ لأن الشركات والمؤسسات الحكومية والودائع من الأفراد تعتبر عميقة وملتزمة في السعودية أكثر من أنها ودائع من الخارج إلى الداخل، هي من الداخل إلى الداخل". وأكد الخبير المصرفي، أن تأثير ذلك على إصدارات البنوك المحلية التي تتبع لنظام بنكي يعتبر محافظا جدا في اقتصاد تمتلك الحكومة فيه احتياطيات كبيرة والتصنيف الائتماني لن يتغير، فإن أي إصدار من بنك سعودي 100 في المائة المستثمر الأجنبي سيجعل البنوك السعودية هي الخيار الأول.

وأردف "التوجه كبير لإصدار السندات والصكوك خلال الفترة المقبلة، حاليا مستوى السيولة في المملكة يعتبر عاليا جدا ومغريا جدا إلى أصحاب الشركات بأن يبدأوا تنويع مصادر التمويل مع قطاعات مختلفة مثل المؤسسات الحكومية، الصناديق الخاصة، الصناديق الاستثمارية والعامة الأفراد". وتابع: "نعتبر في وضع ممتاز فأي مشكلة اقتصادية خارجية تنعكس إيجابا على السعودية؛ لأن مستوى السعودية في جميع القطاعات عال، فيما خيارات الاستثمار عالميا تعتبر محدودة بحكم الوضع الحالي، فالجميع بصدد تحليل أو الدخول في استثمارات محلية، خصوصا أن معدل الناتج القومي لدينا في نمو". وبناءً على إصدارات 2011م توقع فهد السيف مزيدا من الجرأة من الشركات والمستثمرين واعتبار الصكوك أو السندات وسيلة استثمارية وتنوعا استثماريا لمحافظ المستثمرين وتنوعا تمويليا بالنسبة للمقترضين، وقال "مستوى الفائدة يعتبر منخفضا كتمويل ومغريا كمخاطر للمستثمر وأفضل ألف مرة وضع استثماراتي في مخاطرة سعودية أعرفها وعشتها أكثر من مخاطرة إقليمية وخارجية لا أعلم عنها شيئا، ولا سيما أن التذبذب عال خلال الأيام المقبلة كما نرى في منطقة اليورو وأمريكا".

Q8-Fund.Manager

عضو نشط

بواسطة محمد العمران بتاريخ 21 ديسمبر 2011

التحديات الجديدة التي تواجه المصارف السعودية الآن!

في السنوات الأخيرة، واجهت المصارف التجارية في المملكة تحديات كبيرة بدأت بتكوين المخصصات الاستثمارية في نهاية 2008 ، مروراً بتكوين المخصصات الائتمانية ومحاولات زيادة نمو الودائع ومحاولات زيادة نمو الإقراض والسعي لترشيد المصروفات منذ 2009 وحتى الآن، حيث دفعت المصارف في المملكة ثمناً غالياً جداً (كمثال، بلغت المخصصات الائتمانية نحو 18.7 مليار ريال فقط حتى الآن) بسبب الثغرات التي كشفتها لنا الأزمة المالية العالمية في أنظمة إدارة المخاطر لدى المصارف السعودية!!

ويبقى السؤال مطروحاً: هل انتهت التحديات التي تواجه المصارف في المملكة عند هذا الحد أم ما زالت هناك بقية؟

الإجابة عن هذا السؤال بالتأكيد “لا”، فالتقرير الأخير لوكالة ستاندرد وبورز أشاد بمعدلات كفاية رأس المال لدى المصارف في دول مجلس التعاون الخليجي (بما فيها المصارف السعودية) استنادا إلى معايير “بازل-3″، لكنه في الوقت ذاته توقع أن تنخفض قدرة المصارف على التمويل طويل الأجل، الذي يشمل تمويل المشاريع الكبرى والتمويل العقاري بسبب المعايير الصارمة للسيولة، التي تستوجب وجود توازن زمني في هيكلة الأصول والخصوم في ظل اعتماد المصارف بشكل كبير على ودائع العملاء ذات الطبيعة القصيرة الأجل، وهو بالتأكيد تحد مهم سيجبرها إما على توجيه القروض الجديدة لفترات زمنية قصيرة وإما على إصدار صكوك أو سندات جديدة.

أيضاً ونتيجة طبيعية لهبوط أسعار السندات السيادية في أوروبا وهبوط أسعار بعض السندات التجارية العالمية أخيرا، فأرى أن المصارف السعودية قد تضطر مجدداً لتكوين مخصصات استثمارية للاعتراف بخسائرها من إعادة تقييم هذه السندات وإن كانت بأرقام متواضعة بسبب صغر حجم التعرض والسياسة المتحفظة التي تتبعها المصارف عموماً. إلا أننا عندما ندقق في حجم استثمارات المصارف في السندات الذي يبلغ حالياً مئات المليارات من الريالات، فإن المخصصات الاستثمارية إن عادت فتشكل ضغطاً على معدلات نمو الأرباح وقد نشهد سيناريوهات سيئة في حال تعرض الاقتصاد العالمي مستقبلاً لهزة جديدة ـــ لا قدر الله ـــ لكن لن يصل الأمر لمستوى تحقيق خسائر على أي حال.

أما التحدي الأبرز في رأيي الشخصي فيتمثل في قدرة المصارف مستقبلاً على توليد الإيرادات وبشكل مطرد من الرسوم على الخدمات وفروق العملة في حال عدم قدرتها على زيادة الإيرادات من العمولات الخاصة وإجراء مزيد من التخفيضات في المصروفات. بمعنى أصح لنتساءل: كيف ستتمكن المصارف من تحقيق نمو مستقبلي للأرباح في حال ثبات إيراداتها من العمولات الخاصة وعجزها عن تخفيض النفقات؟ وإلى أي مدى ستتمكن مستقبلاً من زيادة الإيرادات بواسطة فرض مزيد من الرسوم وهوامش أعلى من فروق العملة؟ وهل هذا هو الأسلوب الأمثل في تصحيح الأخطاء الإدارية التي كلفت المصارف مليارات الريالات على مدى السنوات الثلاث الأخيرة؟

ويبقى السؤال مطروحاً: هل انتهت التحديات التي تواجه المصارف في المملكة عند هذا الحد أم ما زالت هناك بقية؟

الإجابة عن هذا السؤال بالتأكيد “لا”، فالتقرير الأخير لوكالة ستاندرد وبورز أشاد بمعدلات كفاية رأس المال لدى المصارف في دول مجلس التعاون الخليجي (بما فيها المصارف السعودية) استنادا إلى معايير “بازل-3″، لكنه في الوقت ذاته توقع أن تنخفض قدرة المصارف على التمويل طويل الأجل، الذي يشمل تمويل المشاريع الكبرى والتمويل العقاري بسبب المعايير الصارمة للسيولة، التي تستوجب وجود توازن زمني في هيكلة الأصول والخصوم في ظل اعتماد المصارف بشكل كبير على ودائع العملاء ذات الطبيعة القصيرة الأجل، وهو بالتأكيد تحد مهم سيجبرها إما على توجيه القروض الجديدة لفترات زمنية قصيرة وإما على إصدار صكوك أو سندات جديدة.

أيضاً ونتيجة طبيعية لهبوط أسعار السندات السيادية في أوروبا وهبوط أسعار بعض السندات التجارية العالمية أخيرا، فأرى أن المصارف السعودية قد تضطر مجدداً لتكوين مخصصات استثمارية للاعتراف بخسائرها من إعادة تقييم هذه السندات وإن كانت بأرقام متواضعة بسبب صغر حجم التعرض والسياسة المتحفظة التي تتبعها المصارف عموماً. إلا أننا عندما ندقق في حجم استثمارات المصارف في السندات الذي يبلغ حالياً مئات المليارات من الريالات، فإن المخصصات الاستثمارية إن عادت فتشكل ضغطاً على معدلات نمو الأرباح وقد نشهد سيناريوهات سيئة في حال تعرض الاقتصاد العالمي مستقبلاً لهزة جديدة ـــ لا قدر الله ـــ لكن لن يصل الأمر لمستوى تحقيق خسائر على أي حال.

أما التحدي الأبرز في رأيي الشخصي فيتمثل في قدرة المصارف مستقبلاً على توليد الإيرادات وبشكل مطرد من الرسوم على الخدمات وفروق العملة في حال عدم قدرتها على زيادة الإيرادات من العمولات الخاصة وإجراء مزيد من التخفيضات في المصروفات. بمعنى أصح لنتساءل: كيف ستتمكن المصارف من تحقيق نمو مستقبلي للأرباح في حال ثبات إيراداتها من العمولات الخاصة وعجزها عن تخفيض النفقات؟ وإلى أي مدى ستتمكن مستقبلاً من زيادة الإيرادات بواسطة فرض مزيد من الرسوم وهوامش أعلى من فروق العملة؟ وهل هذا هو الأسلوب الأمثل في تصحيح الأخطاء الإدارية التي كلفت المصارف مليارات الريالات على مدى السنوات الثلاث الأخيرة؟

Q8-Fund.Manager

عضو نشط

الجزيرة 23/12/2011

البنوك السعودية تشترط إعادة هيكلة قطاع المقاولات مقابل التمويل

حددت البنوك المحلية اشتراطات عدة قبل القيام بأي عملية تمويلية للمقاولين وطرحت البنوك اشتراطاتها خلال لقاء ضم ممثلين لها مع لجنة المقاولين بغرفة الرياض لتحسين بيئة العمل في قطاع المقاولات ورفع كفاءته مما يؤدي إلى تقليل المخاطرة عند إقدام البنوك على تمويل مشروعاته، وكان أبرز اشتراطات البنوك إعادة هيكلة القطاع، وإيجاد مرجعيّة لتنظيمه، وجاء ضمن الاشتراطات الاخرى حث الجهات الحكوميّة على سرعة إنجاز خطابات التنازل مع توحيد صيغته لضمان تحرير الضمانات للمقاولين بعد إنجازهم للمشاريع، والدعوة لتطوير الإدارات المالية بشركات المقاولات ورفع كفاءة مُعدي الميزانيّات بها. في حين اقترحت لجنة المقاولات ضرورة سرعة تفعيل عقد الإنشاءات العامة الذي تُعده وزارة الماليّة، بحيث يكون عقداً متوازناً ليساهم في تقليل مخاطر التمويل ويدعم موقف المقاولين عند طلب التمويل.

وهدف اللقاء الذي عقد مؤخرا لمناقشة عدة موضوعات تتعلق بتمويل المقاولين لتنفيذ المشاريع الحكوميّة، وضوابط منح التمويل، والتسهيلات التي تمكن قطاع البنوك من التوسع في تمويل المقاولين، ويأتي هذا اللقاء بعد انتقادات عديدة وجهها قطاع المقاولين نتيجة ضعف التمويل الذي يتلقاه القطاع من البنوك.

وتناول اللقاء الذي شارك فيه أعضاء لجنة المقاولين برئاسة رئيس اللجنة فهد الحمادي، وممثلين عن البنوك يتقدمهم طلعت حافظ أمين عام لجنة الإعلام والتوعية المصرفية في البنوك السعودية، الآليات التي تتحكم في تحديد المدة الزمنية التي يتم خلالها دراسة طلبات تمويل المقاولين لتنفيذ المشاريع، والتحفظات التي تصدر عن القطاع البنكي لتمويل المقاولين، فيما طرح ممثلو البنوك عدداً من الإجراءات والخيارات التي تسهل للقطاع البنكي تقديم التمويل للمقاولين لتنفيذ المشروعات.

وأوضح ممثلو البنوك أن متطلبات التمويل تختلف حسب مستوى تصنيف المقاول ماليًّا وتقنيًّا، إضافة لوجود متطلبات عامة تتفق عليها جميع البنوك وأخرى تخضع لرؤية كل بنك، ونفوا إمكانية توحيد المُتطلبات الخاصة في صيغة واحدة ، وأوضحوا أن التسهيلات التي تقدمها البنوك للمقاولين لتنفيذ المشاريع تتطلب دراسة دقيقة متى ما توفرت بشكل كامل فإن الرد الأوليّ أو المبدئي من قبل البنك سيكون جاهزاً خلال أسبوع .وأجاب ممثلو البنوك على تساؤل اللجنة عن الحالات التي يضطر فيها البنوك التحفظ على تقديم التمويل، مؤكدين أن البنوك لا تتحفظ علىمويل قطاع المقاولات أو المقاولين طالما قدم المقاول المعلومات الكافية عن المشروع و نشاط المقاول، ومن ثم يتخذ البنك قرار التمويل المناسب، لكنهم أوضحوا في هذا الخصوص أن لكل بنك إستراتيجية تحكم حجم التمويل الذي يوجه لكل قطاع ونشاط اقتصادي، بحيث لا ينتهي البنك بالتركيز على قطاع ما دون أن يكون هناك توزيع عادل لتمويل الأنشطة الاقتصادية الأخرى، كما أن سياسة توزيع مخاطر التمويل، تتطلب تنويع محفظة التمويل وعدم التركيز على نشاط اقتصادي واحد وإهمال بقية القطاعات.

واقترح المجتمعون استناداً إلى حجم الإنفاق الحكومي الضخم وتركيز الدولة على المشروعات الكبرى، التوجه نحو ابتكار قنوات جديدة لتمويل المشاريع، مثل إصدار سندات حكومية أو إنشاء صناديق لتمويل المشاريع، على أن تساند البنوك ذلك التوجه في تمويل المشاريع.

وهدف اللقاء الذي عقد مؤخرا لمناقشة عدة موضوعات تتعلق بتمويل المقاولين لتنفيذ المشاريع الحكوميّة، وضوابط منح التمويل، والتسهيلات التي تمكن قطاع البنوك من التوسع في تمويل المقاولين، ويأتي هذا اللقاء بعد انتقادات عديدة وجهها قطاع المقاولين نتيجة ضعف التمويل الذي يتلقاه القطاع من البنوك.

وتناول اللقاء الذي شارك فيه أعضاء لجنة المقاولين برئاسة رئيس اللجنة فهد الحمادي، وممثلين عن البنوك يتقدمهم طلعت حافظ أمين عام لجنة الإعلام والتوعية المصرفية في البنوك السعودية، الآليات التي تتحكم في تحديد المدة الزمنية التي يتم خلالها دراسة طلبات تمويل المقاولين لتنفيذ المشاريع، والتحفظات التي تصدر عن القطاع البنكي لتمويل المقاولين، فيما طرح ممثلو البنوك عدداً من الإجراءات والخيارات التي تسهل للقطاع البنكي تقديم التمويل للمقاولين لتنفيذ المشروعات.

وأوضح ممثلو البنوك أن متطلبات التمويل تختلف حسب مستوى تصنيف المقاول ماليًّا وتقنيًّا، إضافة لوجود متطلبات عامة تتفق عليها جميع البنوك وأخرى تخضع لرؤية كل بنك، ونفوا إمكانية توحيد المُتطلبات الخاصة في صيغة واحدة ، وأوضحوا أن التسهيلات التي تقدمها البنوك للمقاولين لتنفيذ المشاريع تتطلب دراسة دقيقة متى ما توفرت بشكل كامل فإن الرد الأوليّ أو المبدئي من قبل البنك سيكون جاهزاً خلال أسبوع .وأجاب ممثلو البنوك على تساؤل اللجنة عن الحالات التي يضطر فيها البنوك التحفظ على تقديم التمويل، مؤكدين أن البنوك لا تتحفظ علىمويل قطاع المقاولات أو المقاولين طالما قدم المقاول المعلومات الكافية عن المشروع و نشاط المقاول، ومن ثم يتخذ البنك قرار التمويل المناسب، لكنهم أوضحوا في هذا الخصوص أن لكل بنك إستراتيجية تحكم حجم التمويل الذي يوجه لكل قطاع ونشاط اقتصادي، بحيث لا ينتهي البنك بالتركيز على قطاع ما دون أن يكون هناك توزيع عادل لتمويل الأنشطة الاقتصادية الأخرى، كما أن سياسة توزيع مخاطر التمويل، تتطلب تنويع محفظة التمويل وعدم التركيز على نشاط اقتصادي واحد وإهمال بقية القطاعات.

واقترح المجتمعون استناداً إلى حجم الإنفاق الحكومي الضخم وتركيز الدولة على المشروعات الكبرى، التوجه نحو ابتكار قنوات جديدة لتمويل المشاريع، مثل إصدار سندات حكومية أو إنشاء صناديق لتمويل المشاريع، على أن تساند البنوك ذلك التوجه في تمويل المشاريع.

Q8-Fund.Manager

عضو نشط

أرقام - خاص 27/12/2011

ارتفاع الأرباح المجمعة للبنوك العاملة في السعودية إلى 2.5 مليار ريال خلال نوفمبر..

لتبلغ 28.9 مليار ريال (+19 %) خلال الـ11 شهرا الأولى من 2011

لتبلغ 28.9 مليار ريال (+19 %) خلال الـ11 شهرا الأولى من 2011

ارتفعت الأرباح المجمعة للبنوك العاملة بالسعودية خلال شهر نوفمبر الماضي إلى نحو 2.50 مليار ريال، بزيادة نسبتها 12 % مقارنة بذات الفترة من عام 2010، وذلك حسبما أظهرت تفاصيل النشرة الإحصائية الشهرية لشهر نوفمبر لمؤسسة النقد السعودي.

وبلغت الأرباح المتراكمة للبنوك العاملة في السعودية في الإحدى عشر شهرا الأولى من العام الجاري، نحو28.85 مليار ريال، بارتفاع نسبته 19 % مقارنة بالفترة المقابلة من العام 2010 والتي بلغت نحو 24.22 مليار ريال.

وتشمل الأرباح المجمعة نتائج 11 بنكاً مدرجاً في سوق الأسهم، إضافة إلى البنك الأهلي غير المدرج، وأحد عشر بنكا أجنبيا يمتلك فروعاً محلية.

وبلغت الأرباح المتراكمة للبنوك العاملة في السعودية في الإحدى عشر شهرا الأولى من العام الجاري، نحو28.85 مليار ريال، بارتفاع نسبته 19 % مقارنة بالفترة المقابلة من العام 2010 والتي بلغت نحو 24.22 مليار ريال.

وتشمل الأرباح المجمعة نتائج 11 بنكاً مدرجاً في سوق الأسهم، إضافة إلى البنك الأهلي غير المدرج، وأحد عشر بنكا أجنبيا يمتلك فروعاً محلية.

الملفات المرفقه:

Q8-Fund.Manager

عضو نشط

وبالنسبة للميزانية المجمعة للبنوك فقد سجلت موجودات البنوك العاملة في السعودية نموا بنسبة

9 % بنهاية شهر نوفمبر الماضي لتصل إلى 1522 مليار ريال، وارتفعت الودائع بنسبة 11 % لتصل إلى 1074 مليار ريال، ونمت محفظة

القروض المجمعة للبنوك بنسبة 11 % إلى 860 مليار ريال، كما

توضح الجداول أدناه:

9 % بنهاية شهر نوفمبر الماضي لتصل إلى 1522 مليار ريال، وارتفعت الودائع بنسبة 11 % لتصل إلى 1074 مليار ريال، ونمت محفظة

القروض المجمعة للبنوك بنسبة 11 % إلى 860 مليار ريال، كما

توضح الجداول أدناه:

الملفات المرفقه:

دورة المؤشرنت للتحليل الفني

50 دينار كويتي